中心思想

医美业务高增长与仿制药现金牛支撑战略转型

四环医药2021年收入同比增长34%,其中医美业务收入达3.9亿元,占比提升至12%,经营利润率高达62%,成为业绩增长新引擎。仿制药业务作为“现金牛”,收入26亿元占比79%,经营利润率50%,贡献稳健现金流,为医美和创新药转型提供资金支撑。然而,研发投入持续加大(研发费用率26.4%)及无形资产减值等因素导致归母净利润同比下降12%至4.2亿元,短期利润承压但长期价值加速释放。

数据驱动下的产品矩阵扩展与研发投入加码

年报显示,公司净现金达46.4亿元,仿制药业务提供充沛现金流基础。医美领域通过独家代理(乐提葆)、自研(童颜针、少女针等)及海外并购(Genesis)构建全产品矩阵,乐提葆上市首年收入4亿元,覆盖200+城市及2400+机构。药品板块加速轩竹生物(融资15.7亿元,估值70亿元)和惠升生物分拆上市,仿制药重点监控目录影响进入尾声,目标2022年现金流增长至少20%,为转型提供稳定后盾。

主要内容

业绩概览:收入增长34%,医美业务占比显著提升

- 整体业绩:2021年全年实现收入33.2亿元,同比增长34%;归母净利润4.2亿元,同比下降12%,主要受研发投入加大、轩竹生物上市开支及无形资产减值影响。公司回购1.39亿股,耗资2.5亿港元,并建议每股现金股息1.3分及特别股息9.5分人民币。

- 业务拆分:医美收入3.9亿元(同比+34%),占比12%,经营溢利2.5亿元(利润率62%);创新药收入2.9亿元(同比+23%),占比9%;仿制药收入约26亿元(同比+18%),占比79%,经营溢利13.1亿元(利润率50%),仿制药业务已进入增长拐点,为医美与创新药提供稳定现金流。

盈利能力:研发投入持续加大,净利率短期承压

- 毛利率:全年毛利率74%,同比下降3个百分点,主要系集中带量采购导致仿制药售价下降。

- 费用率:销售/管理/研发费用率分别为16.5%/18.3%/26.4%,同比分别+1.7pp/-1.3pp/-3pp。研发费用达8.7亿元(同比+19%),持续加大对创新研发转型的投入;财务费用1.2亿元(20年同期822万元),主要因赎回附属公司股份产生超8900万利息费用。

- 净利率:净利率7%,同比下降14个百分点,下滑原因包括轩竹生物上市开支、研发投入较大及无形资产减值。扣除有息负债后的净现金约46.4亿元,仿制药业务提供稳健现金流支撑。

年报亮点:医美产销研一体化平台持续丰富

盈利预测及估值:下调预测,维持“买入”评级

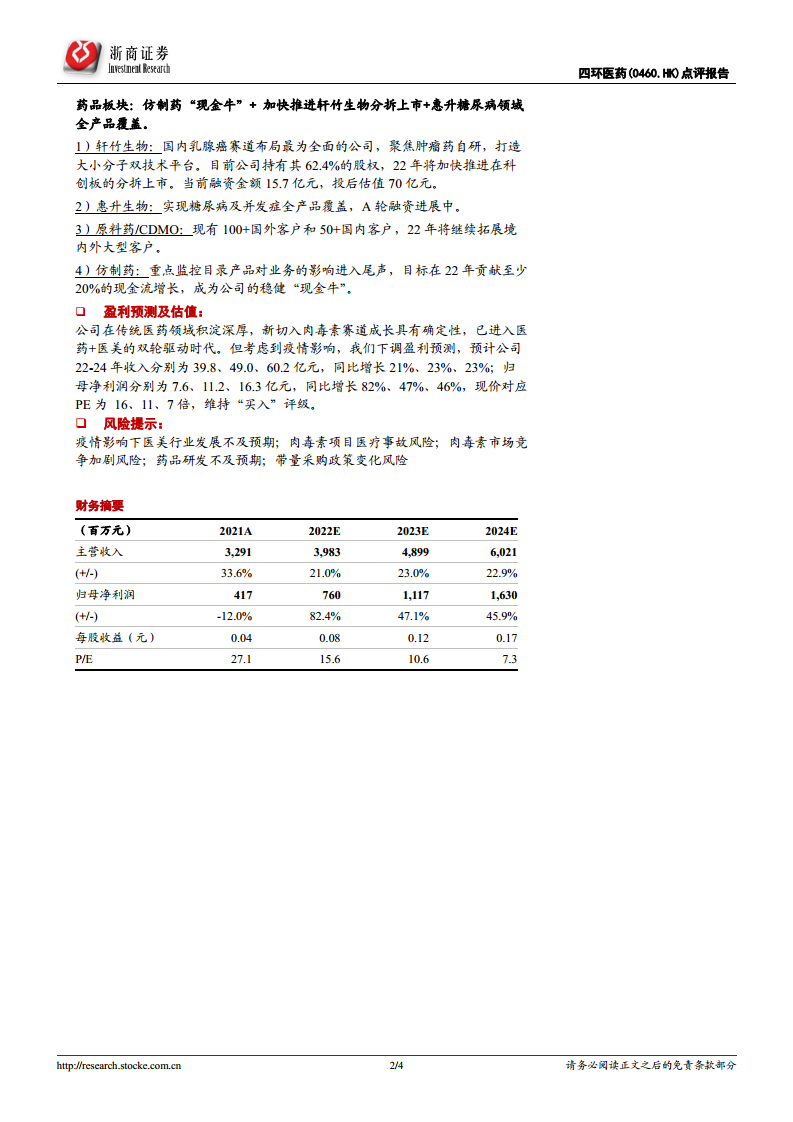

预计公司2022-2024年收入分别为39.8、49.0、60.2亿元,同比增长21%、23%、23%;归母净利润分别为7.6、11.2、16.3亿元,同比增长82%、47%、46%。现价对应PE分别为16、11、7倍。考虑到疫情影响下调盈利预测,但基于医美赛道确定性与仿制药现金牛支撑,维持“买入”评级。

风险提示

- 疫情影响下医美行业发展不及预期

- 肉毒素项目医疗事故风险

- 肉毒素市场竞争加剧风险

- 药品研发不及预期

- 带量采购政策变化风险

总结

四环医药2021年年报显示,公司收入同比增长34%至33.2亿元,医美业务占比提升至12%,经营利润率高达62%,成为重要增长极。仿制药业务作为“现金牛”贡献26亿元收入及13.1亿元经营溢利,为医美和创新药转型提供充沛现金流(净现金46.4亿元)。尽管因研发投入加大(研发费用率26.4%)及无形资产减值,归母净利润同比下降12%至4.2亿元,但公司通过医美产品矩阵丰富(乐提葆上市首年收入4亿元、自研管线10+III类产品)和药品板块加速分拆(轩竹生物融资15.7亿元、惠升生物A轮融资),正从传统仿制药企业向“医药+医美”双轮驱动模式转型。展望2022-2024年,公司预计收入复合增长率约23%,归母净利润复合增长率约58%,当前PE对应2022年约16倍,具备估值吸引力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用