中心思想

康希诺mRNA疫苗获批临床,筑牢新冠疫苗迭代护城河

公司自主研发的新冠mRNA疫苗于2022年4月4日获得国家药监局临床试验批件,针对奥密克戎等变异株具有更强广谱保护效果,标志着mRNA技术平台从储备阶段进入临床验证期,加速新冠疫苗布局从“腺病毒载体单一管线”向“多技术路线协同”转变。

2022年核心催化剂明确:克威莎WHO紧急使用清单(EUL)获批预期将驱动海外订单增长;吸入剂型有望获中国紧急使用授权(EUA),其加强免疫后抗体水平较对照组高出6.7-10.7倍,临床优势显著,有望成为序贯加强免疫的重要选择。

公司基于腺病毒载体、mRNA等五大技术平台,具备持续创新能力。首款国产ACWY135群脑膜炎MCV4疫苗预期销售峰值20-30亿元,与辉瑞合作销售推广,体现非新冠管线的商业化潜力,降低对新冠疫苗单一收入的依赖。

主要内容

一、事件:mRNA新冠疫苗临床试验获批

二、评论:主业催化剂与技术平台价值

1. mRNA疫苗临床获批:从储备到落地的关键节点

- 公司在该平台已储备多项预防性疫苗管线,临床获批标志着mRNA技术从实验室走向临床。通用型工艺与后期生产设施的匹配将提升产业化效率,形成“序列设计-工艺开发-放大生产”的闭环能力。

2. 2022年两大潜在催化剂:克威莎WHO EUL与吸入剂型EUA

3. 研发实力多元化:五大技术平台构建长期壁垒

- 公司拥有腺病毒载体、mRNA等五大核心技术平台。首款国产ACWY135群脑膜炎球菌多糖结合疫苗(MCV4)预期销售峰值20-30亿元,已与辉瑞签署大中华区独家销售推广协议,展现创新品种的变现能力。

三、盈利预测与投资建议

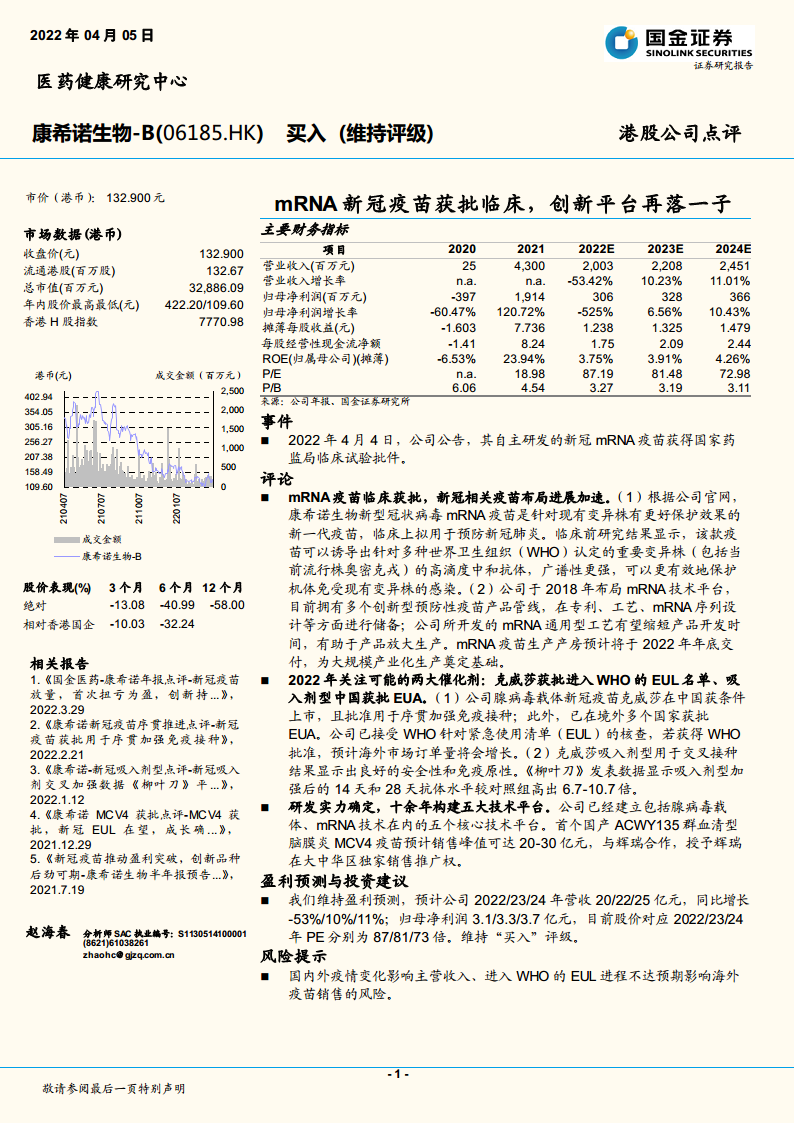

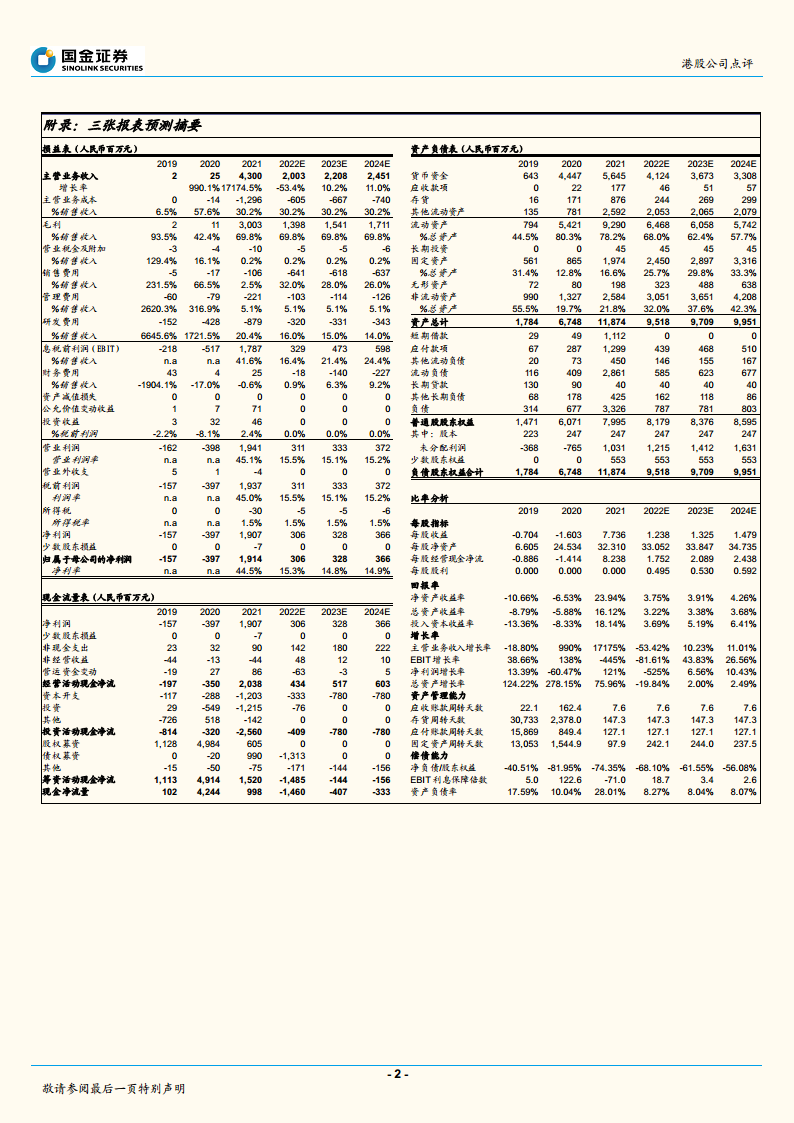

- 维持盈利预测:预计2022/23/24年营收分别为20/22/25亿元,同比增长-53%/10%/11%;归母净利润分别为3.1/3.3/3.7亿元。当前股价对应2022/23/24年PE分别为87/81/73倍,维持“买入”评级。

四、风险提示

- 国内外疫情变化可能影响主营收入。

- 进入WHO EUL进程不达预期,将影响海外疫苗销售。

总结

康希诺生物基于“腺病毒载体+吸入剂型+mRNA”多元技术路线,在新冠疫苗迭代竞争中占据先发优势。mRNA疫苗临床获批加速了创新平台从储备到商业化的进程,叠加克威莎WHO EUL与吸入剂型EUA两大催化剂,公司2022年有望迎来海外市场突破与序贯加强免疫新场景。同时,五大技术平台支撑下的非新冠管线(如MCV4与辉瑞合作)为长期成长提供第二曲线。财务层面,公司2021年首次实现扭亏为盈(归母净利润19.14亿元),但2022年因新冠疫苗接种高峰回落预计收入下滑53%,后续依靠新品种放量与海外订单恢复有望逐步修复。当前估值(2022年PE 87倍)反映较高成长预期,需关注海外审批进度及疫情演变节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用