中心思想

HD-550获FDA批准,巩固美国市场布局

本报告的核心观点在于开立医疗(300633)的核心产品HD-550电子内窥镜系统于2022年4月1日获得美国FDA批准上市,此举标志着公司在高端内镜领域的技术实力获得国际权威认可,有望进一步丰富美国市场的产品矩阵,推动海外收入结构从HD-500向HD-550升级,并带动客户从诊所端向医院端渗透。结合内镜产线持续丰富(光学放大功能、可变硬度、十二指肠镜等),公司未来成长空间较为确定,预计21-23年归母净利润分别为2.3、2.9、3.6亿元,维持“推荐”评级。

国际化战略加速,产品力与渠道双轮驱动

从财务数据看,公司2020年归母净利润为-0.46亿元,2021年预计扭亏为盈至2.29亿元,2022-2023年有望保持26%左右的增长,毛利率稳定在67%以上,显示出内镜业务放量与超声业务稳健增长带来的盈利修复。海外收入占比约25%,欧美为主要市场,HD-550的获批将为公司打开新的收入增量,同时有望带动整体估值提升(DCF模型测算目标市值为148亿元,对应目标价34元)。

主要内容

事项:HD-550获FDA批准

近期,公司公告HD-550电子内窥镜系统于2022年4月1日获得美国FDA批准,这是继HD-500于2018年获FDA批准后的又一重要进展。

评论:产品型号丰富与国际化布局深化

美国市场产品型号进一步丰富

HD-550是开立2018年推出的全高清电子内镜系统,目前占公司内镜设备收入的约60%。HD-500于2018年9月已获FDA批准,此次HD-550获批使得公司美国市场产品矩阵更加完整,有利于覆盖更多医疗机构需求。

国际化布局更进一步

目前开立内镜设备收入约有1/4来自海外,欧美是全球内窥镜主要市场。公司海外收入主要来自欧洲,且HD-500与HD-550均已实现欧美上市。未来随着产品力提升,海外市场有望从HD-500升级至HD-550,客户从诊所端向医院端渗透,海外市场空间进一步扩大。

内镜产线持续丰富

公司内镜产品升级加速:具有光学放大功能的肠镜和胃镜分别于2021年12月、2022年1月获NMPA批准;可变硬度功能取得突破;十二指肠镜有望在2022年底至2023年初推出。内镜功能和镜种将更加丰富,竞争力持续加强。

投资建议:业绩预测与估值

预计21-23年归母净利润分别为2.3、2.9、3.6亿元,对应EPS分别为0.57、0.67、0.85元,对应PE分别为49、42、33倍。基于DCF模型测算,给予整体估值148亿元,对应目标价34元,维持“推荐”评级。

风险提示

产品线增速不达预期;新产品上市进度不达预期。

财务指标与估值数据

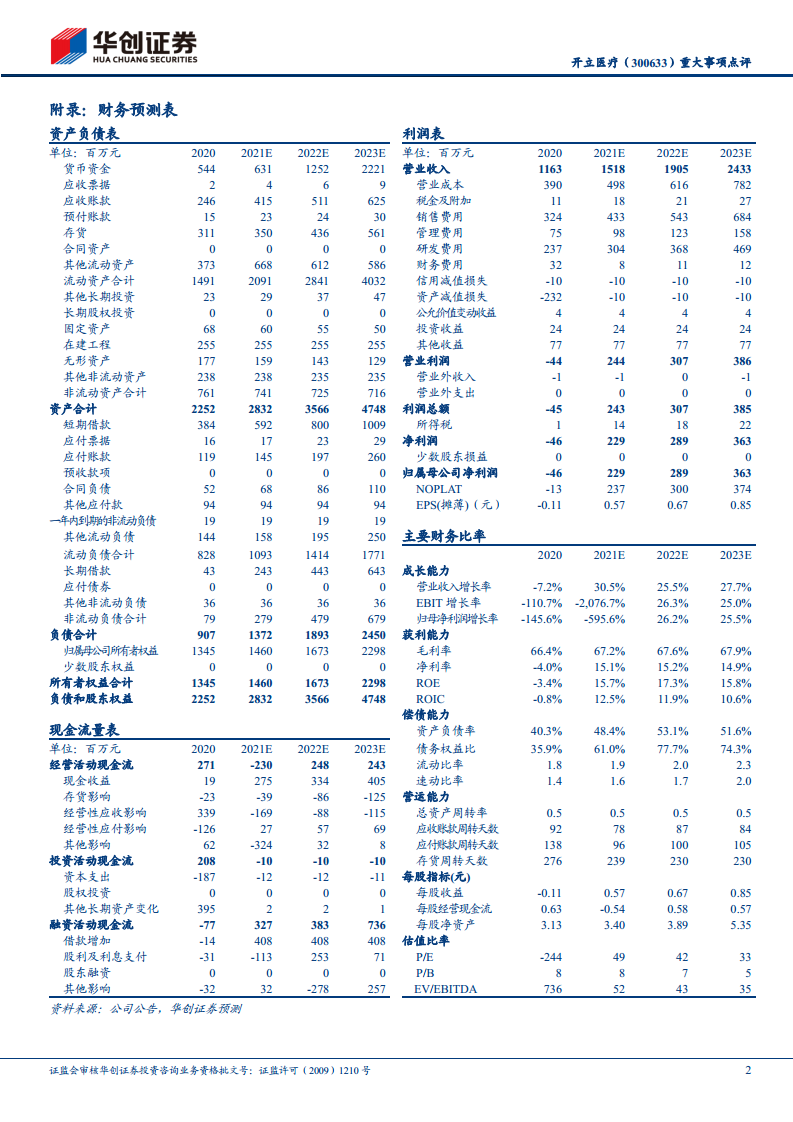

- 2020年营收11.63亿元(同比-7.2%),归母净利润-0.46亿元(同比-145.6%)。

- 预计2021-2023年营收分别15.18、19.05、24.33亿元,增速分别为30.5%、25.5%、27.7%。

- 归母净利润预计2021-2023年分别为2.29、2.89、3.63亿元,增速分别为-595.6%(扭亏)、26.2%、25.5%。

- 毛利率稳定在66%-68%,净利率由2020年的-4%提升至2021年的15.1%以上。

- ROE由2020年的-3.4%提升至2021年的15.7%,2022-2023年预计维持15%以上。

总结

本报告围绕开立医疗HD-550获得FDA批准这一关键事件,分析了其对公司在美市场产品丰富度、国际化布局以及整体竞争力的积极影响。核心结论如下:HD-550作为公司主力机型,获批后有望带动美国市场销售从HD-500向HD-550升级,并向医院端渗透;同时公司内镜产线持续丰富,光学放大、可变硬度等功能获批加速,十二指肠镜预计近期上市,产品线竞争力增强。财务方面,公司2020年因疫情等因素亏损,但2021年已实现扭亏,预计未来三年营收和净利润均保持25%以上增速,盈利能力持续改善。基于DCF模型估算,目标价34元,维持“推荐”评级,风险主要来自产品增速及新品上市节奏。整体而言,该事件是公司国际化战略的重要里程碑,有望推动公司长期成长。

微信扫一扫-立即使用

微信扫一扫-立即使用