中心思想

药明生物2021年业绩超预期,商业化驱动增长潜力释放

报告核心观点是药明生物2021年营收与利润均超市场预期,正式迈入商业化元年,综合项目数高速增长且客户结构持续优化,经营基本面持续向好。尽管面临UVL风险,但移除进展顺利,风险有望逐步解除。基于DCF估值法,报告维持目标价111.0港元及“买入”评级,看好公司未来业绩持续增长。

多重积极因素共振,估值具备上行空间

报告强调以下几点:北美与欧洲收入超预期拉动整体增长;临床后期及商业化收入占比提升带动毛利率上升;大型制药公司客户占比从20%跃升至40%,行业地位显著提升;商业化项目储备丰富,非新冠管线提供长期动力。当前股价对应2022年PE约75倍,较目标价仍有约59.7%上涨空间。

主要内容

2021年业绩超预期,盈利能力持续改善

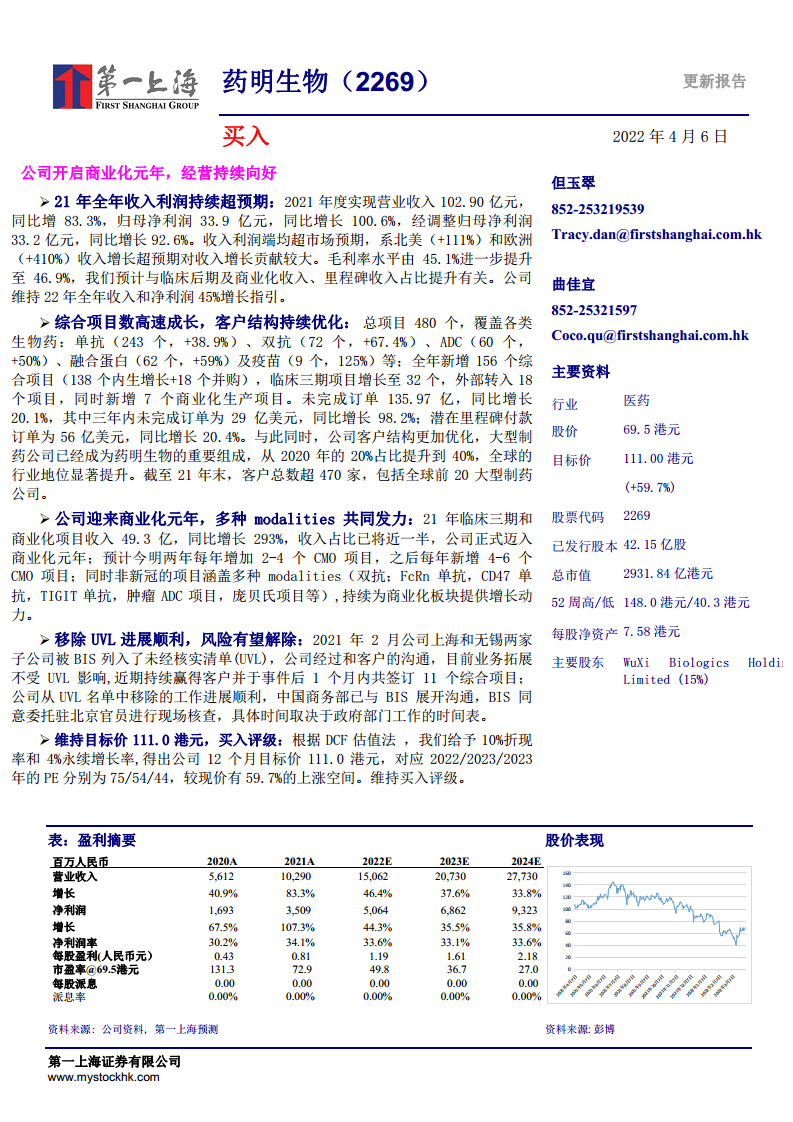

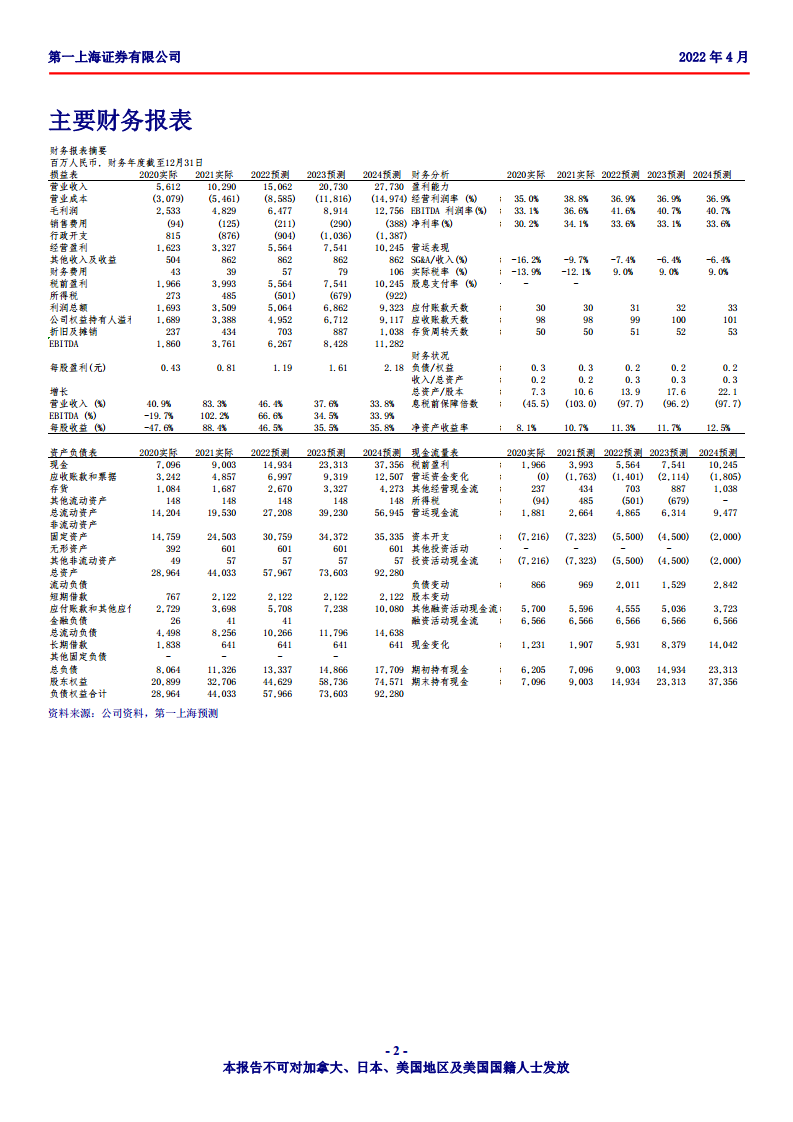

- 2021年营收102.90亿元,同比增长83.3%;归母净利润33.9亿元,同比增长100.6%;经调整归母净利润33.2亿元,同比增长92.6%。

- 毛利率从45.1%提升至46.9%,主要受临床后期及商业化收入、里程碑收入占比提升推动。

- 公司维持2022年全年营收和净利润45%增长指引。

项目数高速增长,客户结构显著优化

- 总项目数达480个,涵盖单抗(243个,+38.9%)、双抗(72个,+67.4%)、ADC(60个,+50%)、融合蛋白(62个,+59%)及疫苗(9个,+125%)。

- 全年新增156个综合项目(138个内生+18个并购),临床三期项目增至32个,新增7个商业化生产项目。

- 未完成订单135.97亿美元(+20.1%),其中三年内未完成订单29亿美元(+98.2%),潜在里程碑付款订单56亿美元(+20.4%)。

- 客户总数超470家,大型制药公司客户占比从2020年20%提升至2021年40%,全球行业地位显著提升。

商业化元年开启,多平台协同发力

- 2021年临床三期及商业化项目收入49.3亿元,同比增长293%,收入占比接近一半,正式进入商业化元年。

- 预计2022-2023年每年新增2-4个CMO项目,之后每年新增4-6个。

- 非新冠项目涵盖双抗、FcRn单抗、CD47单抗、TIGIT单抗、肿瘤ADC、庞贝氏项目等,为商业化提供持续增长动力。

UVL移除进展顺利,业务拓展未受影响

- 2022年2月上海和无锡子公司被列入未经核实清单(UVL),公司已与客户充分沟通,业务拓展未受影响,事件后1个月内新签11个综合项目。

- 中国商务部已与美国BIS沟通,BIS同意委托驻北京官员进行现场核查,移除工作进展顺利。

目标价与评级

- 采用DCF估值法(折现率10%,永续增长率4%),12个月目标价111.0港元,对应2022/2023/2024年PE分别为75/54/44倍。

- 较当前股价69.5港元有59.7%上涨空间,维持“买入”评级。

总结

本报告基于药明生物2021年年报数据,全面分析了公司业绩表现、项目组合、客户结构及商业化进展。核心结论是:公司已进入商业化收获期,收入利润超预期增长,项目储备充足,客户结构从中小型向大型制药公司迁移,增强了业绩确定性;UVL风险在积极沟通下有望解除;估值虽较高但业绩增速可支撑。报告维持买入评级,目标价111.0港元。

微信扫一扫-立即使用

微信扫一扫-立即使用