中心思想

华润三九:大众健康医疗先行者,转型驱动“质”“量”双升的核心战略

本报告的核心观点在于,华润三九正通过清晰的“大众医药健康产业引领者”战略定位,依托其强大的品牌力、完善的业务结构和高效的执行力,实现从传统药企向综合性健康服务平台的转型。

- 双轮驱动,结构优化:公司以自我诊疗(CHC)与处方药(Rx)为两大核心业务,形成稳固的增长双引擎。CHC业务占比持续攀升(2021年占总营收60.5%),成为增长主力;处方药业务则通过优化产品结构,克服集采等政策影响,专科线和中药配方颗粒板块展现出强劲增长潜力。

- 品牌赋能,市场领先:凭借家喻户晓的“999”品牌,公司在OTC市场占据领导地位,品牌价值持续提升。通过持续的跨界营销和多渠道终端建设(如“三九商道”覆盖超40万家药店),公司有效增强了消费者粘性,为新品推广和品类拓展提供了坚实基础。

- 机制激活,增长可期:2022年推出的限制性股票激励计划,设定了包含净资产收益率、净利润复合增长率等在内的全面考核体系,有效绑定核心团队利益,为公司中长期的高质量发展注入了新动力。盈利预测显示,公司2022-2024年归母净利润年均复合增长率预计达到16%,体现了明确的增长信心。

中药配方颗粒与线上慢病管理:把握行业结构性机遇的两大增长极

报告指出,华润三九正在积极把握中药配方颗粒市场放开与互联网慢病管理崛起的结构性机遇,为未来的持续增长布局。

- 配方颗粒:政策红利释放,全产业链蓄力:随着国家结束中药配方颗粒试点,市场全面放开,为行业带来巨大增量空间。公司通过“中药配方颗粒+中药饮片”双布局,加快药材种植基地与全产业链溯源体系建设,并结合智能制造提升生产效率(国药事业部生产效率提升60%),有望在激烈的市场竞争中抢占先机。

- 慢病管理:老龄化需求驱动,线上渠道开辟增量:面对人口老龄化加剧及慢病年轻化趋势,公司将慢病管理作为核心战略方向之一。通过联合平安好医生等平台开展线上义诊,并利用互联网医疗构建“医+药”闭环(2020年易善复线上覆盖患者超9万人),公司正有效触达并服务更广泛的慢病患者群体,挖掘自我诊疗市场的新增量。

主要内容

华润三九:国资赋能的医药健康品牌

背靠大型央企,全面赋能助力成长

公司自2008年加入华润集团,依托其大央企背景和资源,快速成长为重要的OTC及中药平台。公司发展战略清晰,明确了消费者端(CHC)和医疗端(Rx)两大路径,全力打造头部企业形象。

内生外延,全面构建医药大健康产业

公司坚持外延并购与内生发展并举,通过一系列并购(如澳诺制药、桂林天和等),不断丰富在感冒、儿科、骨科、心脑血管等领域的管线,完善了从疾病治疗到健康管理、慢病康复的大健康产业布局。

股权激励,为公司发展增添新动力

2022年的股权激励计划设定了全面的考核体系,覆盖ROE、净利润复合增长率及总资产周转率等关键指标,并与行业对标企业挂钩,旨在提升经营效率,激发核心团队活力,增强公司竞争力。

CHC业务,围绕“1+N”持续扩展大健康领域

CHC业务逐步恢复,全品类发力未来可期

疫情后,公司CHC业务加速恢复,2021年实现营收93亿元,同比增长18.5%。通过并购澳诺(儿科)、合作引入易善复(肝胆)、龙角散(呼吸)等策略,公司持续拓展全品类覆盖,巩固市场优势。

需求、政策双向利好CHC业务发展

老龄化与慢病管理挖掘增量市场:中国人口老龄化趋势带来巨大的健康管理和慢病需求,为自我诊疗市场创造了增长空间。

互联网医疗与处方外流提供双向支持:互联网慢病管理市场(2024年预计达2177亿元)和处方外流的政策趋势,为公司提供了新的线上消费场景和线下增量渠道。

999品牌影响力再创新高度

“999”品牌在消费者和医药行业享有极高认可度,位列《最具价值中国品牌100强》。强大的品牌力为新品推广和市场份额提升提供了坚实基础。

拓展大健康、慢病管理,提升品牌影响力

公司关注居民健康意识提升带来的人均医疗保健支出增长(2020年2174元),通过打造“999今维多”等四大健康品牌组合,并强化心脑血管领域产品(如血塞通软胶囊),旨在康复慢病市场建立持续竞争力。

专科线+配方颗粒,处方药业务双向发力

处方药业务结构优化,看好公司未来增长

处方药业务虽受抗感染板块影响,但2021年实现收入53.5亿元,同比增长3.2%。其中专科线和中药配方颗粒增长较快,带动业务结构优化,整体盈利能力有望回升。

专科线坚持临床需求导向,深挖产品价值

公司坚持以临床需求为导向,通过循证研究和学术营销提升产品价值。心脑血管(参附注射液)、肿瘤、消化(易善复)、儿科(诺泽)等领域展现了新老产品共同成长的良好态势。

中药配方颗粒行业景气度提高,公司全产业链蓄力

政策放开带来市场巨大空间:随着试点结束,中药配方颗粒可在所有医疗机构使用。2020年市场规模已达502.59亿元,预计将迎来新一轮增长。

全产业链布局,蓄力未来发展:公司加快种植基地建设,建立全流程溯源体系,并提升数字化制造水平,以在竞争中建立差异化优势。

品牌力、终端力、创新力、产品力合力打造“自我药疗引领者”

跨界营销与终端赋能,线上线下探索新模式

公司通过跨界合作(如皮炎平口红)提升品牌温度和年轻化形象;线下通过“三九商道”和“完美药店”项目赋能终端;线上则探索“互联网+医+药”模式,构建新零售生态圈。

数字化转型与质量管理,提升运营效率

公司多个生产基地实现智能制造(入选“智能制造标杆企业”),整体人效提高70%。同时,建立全生命周期的质量管理体系,确保产品质量稳定可控。

新品研究扩充产品线,核心品种产品力提升

公司2021年研发投入6.31亿元,有71个在研项目,涵盖肿瘤、骨科等领域。同时,通过质量、技术和生产工艺的提升,持续强化感冒灵等大品种的产品力。

盈利预测与投资建议

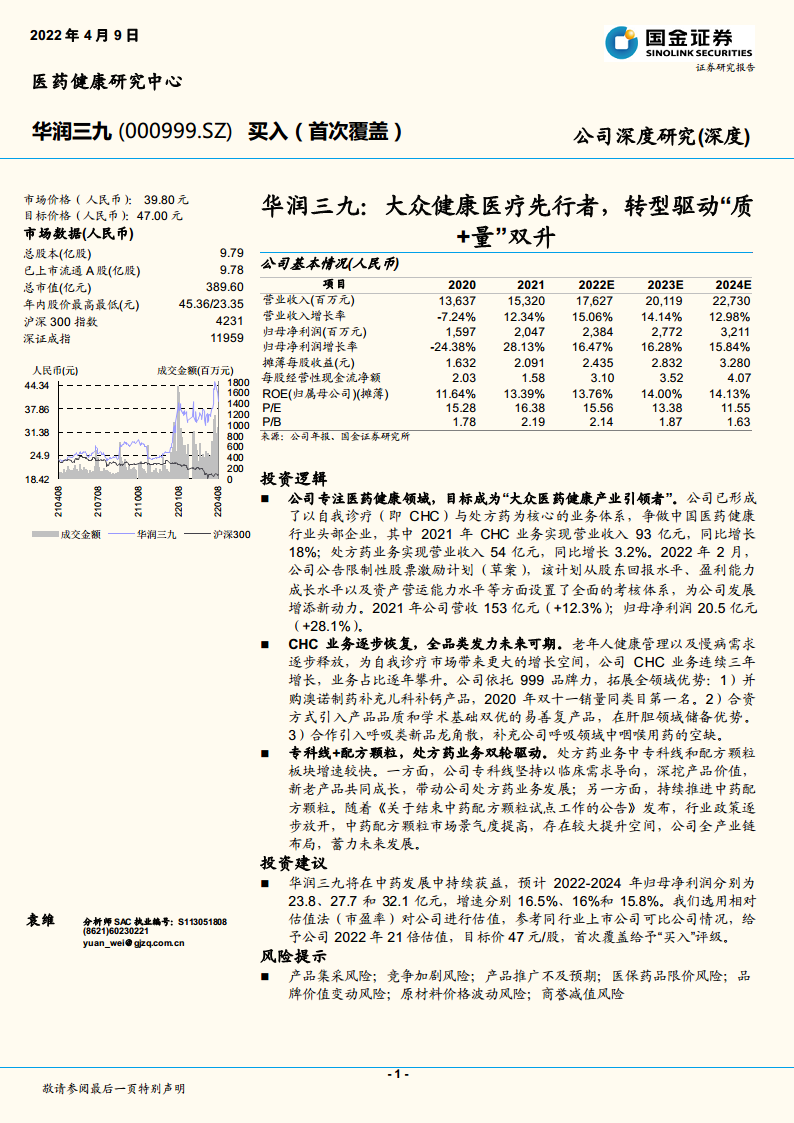

报告预计公司2022-2024年归母净利润分别为23.8、27.7和32.1亿元,增速分别达16.5%、16%和15.8%。选用市盈率法,参考可比公司,给予2022年21倍估值,首次覆盖给予“买入”评级,目标价47元。这一定价基于公司盈利增长的可持续性以及其在行业中的品牌和渠道优势。

风险提示

报告主要列举了七大风险:产品集采风险、竞争加剧风险、产品推广不及预期、医保药品限价风险、品牌价值变动风险、原材料价格波动风险及商誉减值风险(截至2021年报商誉达40.6亿元)。

总结

华润三九作为国内大众健康医疗领域的先行者,展现出清晰的“质”“量”双升发展路径。公司通过整合华润大央企的资源和自身强大的“999”品牌,构建了以自我诊疗(CHC)与处方药(Rx)为核心的双轮驱动业务模式。其CHC业务在品牌和渠道驱动下持续增长,处方药业务则通过优化结构,聚焦专科线和配方颗粒等增长领域,有效对冲了集采等政策风险。同时,公司积极拥抱老龄化及健康管理的市场机遇,并通过股权激励激活组织效能。尽管面临集采、竞争加剧等潜在风险,但基于其稳健的财务表现、明确的战略规划和行业领先地位,报告看好公司的发展前景,并给予“买入”评级,认为目标价47元反映了其内在价值。

微信扫一扫-立即使用

微信扫一扫-立即使用