中心思想

战略收购驱动高端敷料业务升级,协同效应有望重塑行业格局

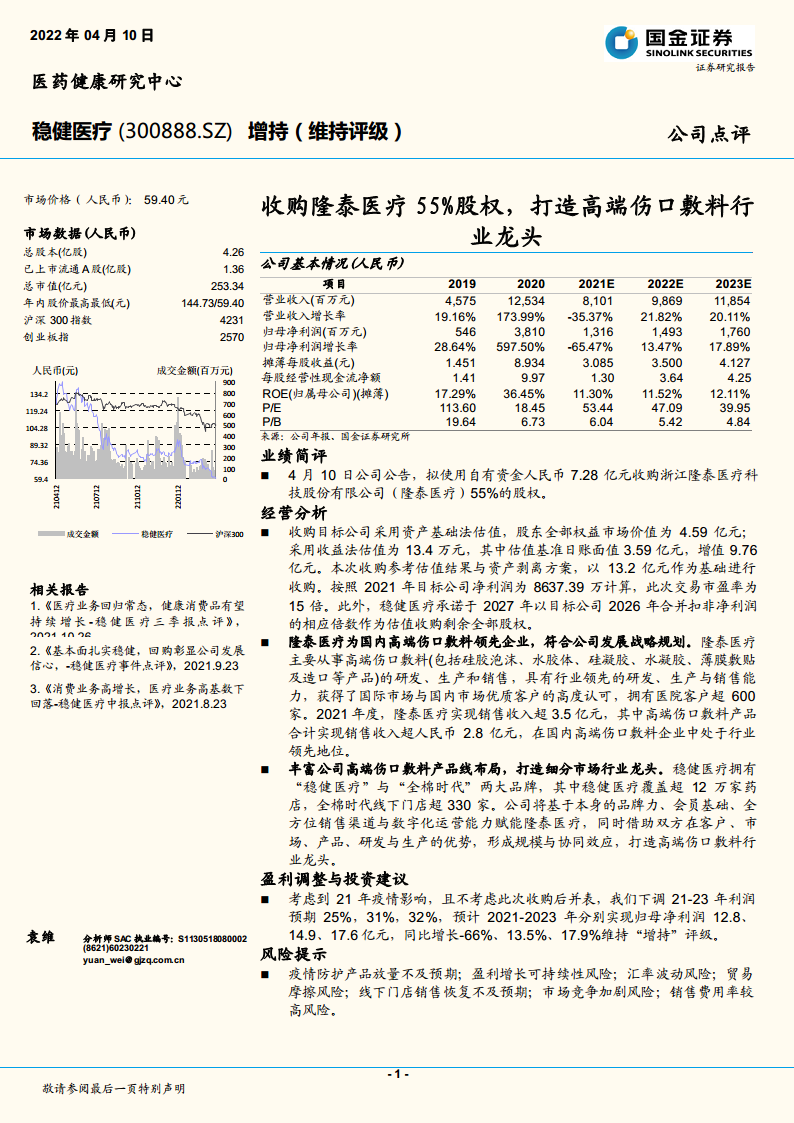

本报告核心观点指出,稳健医疗以7.28亿元收购隆泰医疗55%股权,通过整合后者在高端伤口敷料领域的领先研发与客户资源,结合自身品牌、渠道和数字化能力,旨在打造细分市场龙头。尽管2021年因疫情高基数导致业绩短期承压(归母净利润同比下降65.47%),但收购标的2021年净利润达8637万元,对应15倍市盈率,且公司承诺2027年收购剩余股权,彰显长期信心。此次交易将丰富产品线、强化规模效应,预计2022-2023年归母净利润增速分别恢复至13.47%和17.89%。

财务数据揭示成长路径:高基数回落中的结构性优化

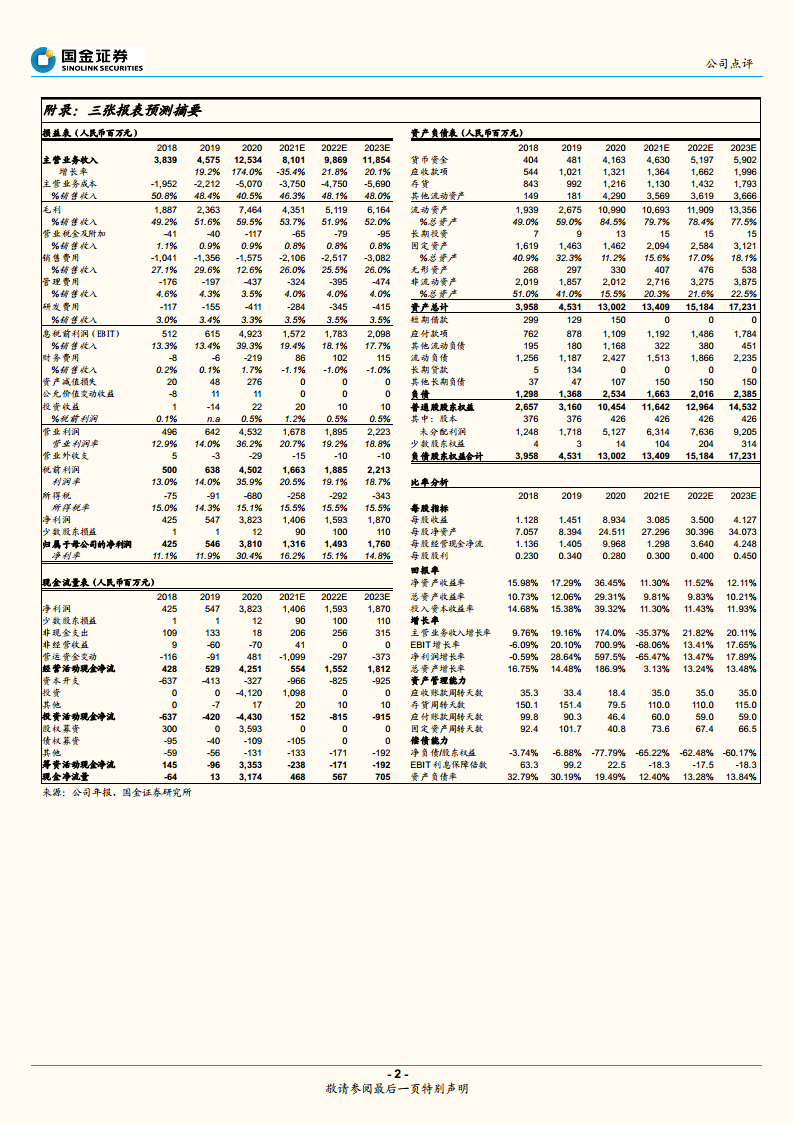

从财务数据看,2020年受益防疫物资需求,营收同比激增173.99%至125.34亿元,归母净利润增长597.5%至38.1亿元;但2021年预计营收回落35.37%至81.01亿元,归母净利润下降65.47%至13.16亿元,反映疫情红利消退。然而,公司通过收购隆泰医疗切入高附加值的高端伤口敷料市场(2021年该业务收入超2.8亿元),有望在医疗常规业务回归常态的同时,提升盈利质量(2021E ROE为11.30%,预计逐步回升至2023E的12.11%)。这表明公司正从一次性防疫物资驱动转向可持续的高端医用耗材增长模式。

主要内容

业绩简评

2022年4月10日,稳健医疗公告拟以自有资金7.28亿元收购隆泰医疗55%股权。此次收购系公司战略布局高端伤口敷料行业的关键步骤,拟打造细分领域龙头。

经营分析

收购标的估值与交易方案

隆泰医疗采用资产基础法估值,股东全部权益市场价值4.59亿元;收益法估值13.4亿元(增值9.76亿元)。最终以13.2亿元为基础进行收购,对应2021年净利润8637.39万元的市盈率约为15倍。稳健医疗承诺于2027年按2026年扣非净利润的相应倍数收购剩余全部股权,体现对标的长期价值的认可。

隆泰医疗行业地位与协同效应

隆泰医疗是国内高端伤口敷料领先企业,产品涵盖硅胶泡沫、水胶体、硅凝胶等,拥有超600家医院客户。2021年销售收入超3.5亿元,其中高端伤口敷料超2.8亿元。稳健医疗拥有“稳健医疗”(覆盖12万家药店)和“全棉时代”(超330家门店)两大品牌,将通过品牌力、会员体系、销售渠道和数字化能力赋能标的,形成规模与协同效应,打造行业龙头。

盈利调整与投资建议

考虑2021年疫情影响且未考虑并表,下调2021-2023年利润预期25%/31%/32%,预计归母净利润分别为12.8/14.9/17.6亿元,同比增长-66%/13.5%/17.9%。维持“增持”评级。但需注意业绩增长可持续性,因2020年高基数效应仍在持续。

风险提示

主要风险包括:疫情防护产品放量不及预期;盈利增长可持续性风险;汇率波动;贸易摩擦;线下门店销售恢复不及预期;市场竞争加剧;销售费用率较高。这些因素可能影响收购后的整合效果与业绩兑现。

总结

本报告围绕稳健医疗收购隆泰医疗55%股权事件,系统分析了其战略意义、标的估值、协同潜力及财务影响。核心结论为:公司通过收购切入高端伤口敷料蓝海市场,短期虽面临2021年业绩高基数回落(营收、利润同比大幅下降),但长期看,借助标的的技术与客户基础,结合自身渠道优势,有望在2022-2023年实现归母净利润13%-18%的稳步增长。收购市盈率15倍,低于公司当前估值(2021E PE 53.44倍),具有合理性价比。风险提示仍聚焦于疫情退潮后医疗业务常态化竞争及整合不确定性。整体而言,此次收购是稳健医疗从防疫物资龙头向高端医用耗材平台转型的关键一步,需持续跟踪整合进展与行业竞争格局。

微信扫一扫-立即使用

微信扫一扫-立即使用