中心思想

业绩稳健增长与龙头地位巩固

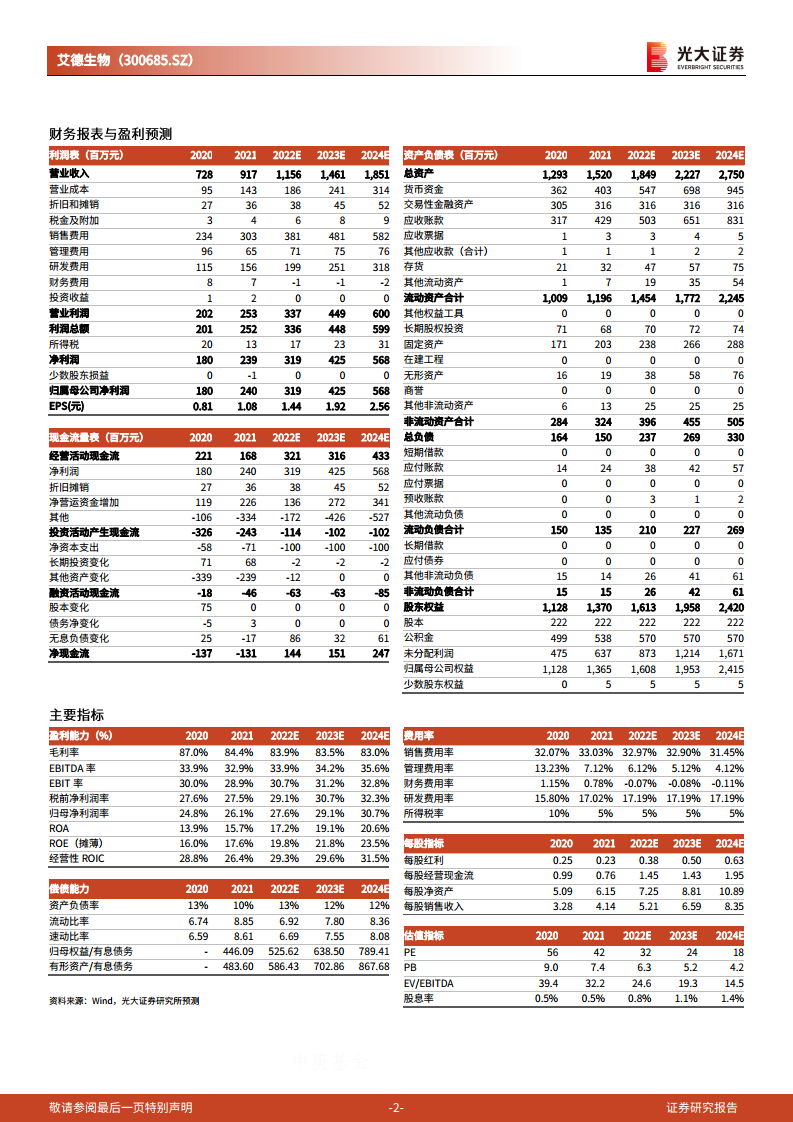

艾德生物2021年实现营收9.17亿元(同比增长25.9%),归母净利润2.40亿元(同比增长32.86%),业绩基本符合预期。公司作为国内肿瘤伴随诊断龙头,依托院内市场主赛道、国际化战略推进及多产品线发力,进一步夯实了在肿瘤精准诊断领域的领先地位。

技术创新与市场拓展双轮驱动

公司通过PCR、NGS、FISH、IHC四大技术平台持续推出新品(如PD-L1伴随诊断试剂盒),并与皮尔法、阿斯利康等全球顶级药企展开合作,形成技术壁垒。同时国内渠道覆盖500余家头部医院,海外市场在东亚、欧盟站稳脚跟,并向东南亚、北美拓展,展现出强劲的增长韧性和国际化潜力。

主要内容

事件:2021年年报业绩发布

公司2021年实现营业收入9.17亿元,同比增长25.90%;归母净利润2.40亿元,同比增长32.86%;扣非归母净利润2.16亿元,同比增长46.54%。业绩基本符合预期,公司维持“买入”评级。

点评:三大业务板块与战略布局

伴随诊断龙头地位稳定,产品发力高速增长

- 检测试剂业务营收6.99亿元(+23.83%),新增SDC2基因甲基化检测试剂盒获三类注册证。

- 检测服务业务营收1.55亿元(+33.43%);药物临床研究服务营收0.54亿元(+26.97%)。

- 成熟型产品贡献营收强劲,多线业务增长稳定。

国内渠道优势明显,国际市场拓展有力

- 国内覆盖头部500余家医院直销网络,2021年实现营收8.12亿元(+30.95%),克服疫情扰动。

- 海外团队50余人,设新加坡、香港、加拿大全资子公司及荷兰物流中心;海外营收1.05亿元,剔除新冠检测试剂后肿瘤分子诊断产品增速较快,未来继续向东南亚、北美拓展。

技术积累卓有成效,创新方向积极布局

- 掌握PCR、NGS、FISH、IHC四大技术,截至2021年底获批上市24个伴随诊断产品。

- PD-L1抗体试剂(免疫组织化学法)获NMPA批准,为首款国产PD-L1伴随诊断试剂盒。

- 与皮尔法、阿斯利康、强生、安进、礼来、默克等顶级药企合作;投资UST公司布局NGS、纳米孔测序等前沿技术。

盈利预测、估值与评级

- 略下调2022-2023年EPS至1.44/1.92元(原预测1.47/2.00元),新增2024年EPS预测2.56元。

- 预计2022-2024年净利润同比增长33.0%/33.2%/33.7%,对应PE分别为32/24/18倍。

- 维持“买入”评级。

风险提示

总结

艾德生物2021年年报显示,公司作为肿瘤伴随诊断龙头企业,在检测试剂、检测服务及药物临床研究服务三线业务均实现20%以上同比增长,整体营收与净利润增速稳健。国内渠道深耕与海外市场拓展并进,技术平台积累与创新药企合作构建核心壁垒。尽管考虑到疫情对常规业务的影响而微调2022-2023年盈利预测,但公司仍具备高成长性与估值优势(2022-2024年PE仅32/24/18倍),维持“买入”评级。主要风险在于产品获批及市场竞争的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用