中心思想

业绩稳健增长,盈利能力持续优化

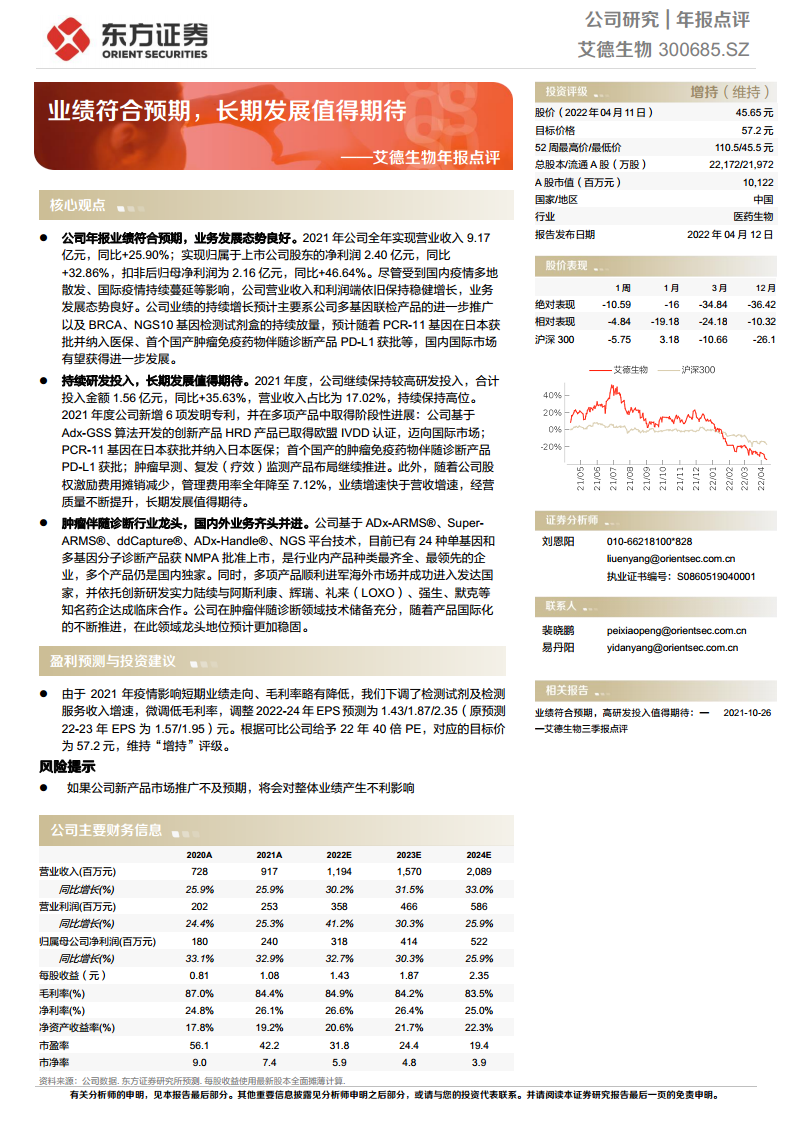

艾德生物2021年年报业绩符合市场预期,全年实现营业收入9.17亿元,同比增长25.90%;归母净利润2.40亿元,同比增长32.86%;扣非后归母净利润2.16亿元,同比大幅增长46.64%。尽管面临国内疫情多点散发和国际疫情持续蔓延的挑战,公司依然保持营收与利润的双增长态势,且利润增速显著高于营收增速,反映出经营质量不断提升、费用控制有效(管理费用率降至7.12%)以及股权激励费用摊销减少带来的正向效应。毛利率虽由87.0%略降至84.4%,但仍维持在较高水平,净利率则从24.8%提升至26.1%,表明盈利能力进一步增强。

高研发投入构筑技术壁垒,国内外市场协同拓展

公司2021年研发投入1.56亿元,同比增长35.63%,占营业收入比例高达17.02%,持续保持行业高位。研发投入不仅巩固了公司在肿瘤伴随诊断领域的技术领先地位,还在多项产品上取得关键里程碑:PCR-11基因在日本获批并纳入医保,首个国产肿瘤免疫药物伴随诊断产品PD-L1获批,基于Adx-GSS算法的HRD产品获欧盟IVDD认证。公司通过多基因联检产品的推广、BRCA及NGS10基因检测试剂盒的放量,持续驱动业绩增长。同时,公司已与阿斯利康、辉瑞、礼来、强生、默克等国际知名药企建立临床合作,国际化战略稳步推进,龙头地位预计更加稳固。

主要内容

核心观点:业绩符合预期,长期发展值得期待

公司年报业绩符合预期,业务发展态势良好

2021年全年业绩在疫情干扰下仍实现营收与利润双增,主要驱动力来自多基因联检产品的进一步推广以及BRCA、NGS10基因检测试剂盒的持续放量。预计随着PCR-11基因在日本获批并纳入医保、PD-L1产品获批等利好兑现,国内外市场将进一步拓展。

持续研发投入,长期发展值得期待

研发投入持续高位(17.02%营收占比),新增6项发明专利,多项产品取得阶段性进展。股权激励费用摊销减少使管理费用率降至7.12%,经营质量提升,业绩增速快于营收增速,长期发展前景良好。

肿瘤伴随诊断行业龙头,国内外业务齐头并进

公司拥有24种单基因和多基因分子诊断产品获NMPA批准,产品种类最全、最领先,多个产品仍为国内独家。海外市场进入发达国家,与多家跨国药企达成合作,技术储备充分,龙头地位稳固。

盈利预测与投资建议:调整盈利预测,维持“增持”评级

受疫情影响,小幅下调检测试剂及检测服务收入增速和毛利率,调整2022-24年EPS预测为1.43/1.87/2.35元(原预测22-23年为1.57/1.95元)。根据可比公司给予22年40倍PE,目标价57.2元,维持“增持”评级。

风险提示:新产品市场推广不及预期的风险

如公司新产品市场推广不及预期,将对整体业绩产生不利影响。

公司主要财务信息(2020A-2024E)

- 营业收入:2021年917百万元,预计2022-2024年分别达到1,194/1,570/2,089百万元,CAGR约30%。

- 归母净利润:2021年240百万元,预计2022-2024年分别达到318/414/522百万元,CAGR约26%。

- 毛利率:保持在83.5%-84.9%区间,净利率稳定在25%-26.6%。

- 净资产收益率(ROE):从2021年19.2%提升至2024年22.3%,盈利能力稳步增强。

- 每股收益:2021年1.08元,预计2024年增至2.35元。

可比公司估值表

选取诺唯赞、诺禾致源、万泰生物、迈瑞医疗、普门科技作为可比公司,2022年平均市盈率约37.92倍,调整后平均约40倍,与公司给予的40倍PE目标一致。

财务报表预测与比率分析(含资产负债表、利润表、现金流量表、主要财务比率)

- 资产负债率持续下降,从2020年12.7%降至2024年6.7%,财务结构稳健。

- 流动比率和速动比率均维持在较高水平(12-13倍),短期偿债能力强。

- 经营活动现金流持续为正,2021年经营活动现金流168百万元,预计2023-2024年回升至256-308百万元。

- 研发费用及管理费用合计占营收比例保持合理水平,2021年管理费用及研发费用合计221百万元,占营收24.1%。

总结

艾德生物作为国内肿瘤伴随诊断行业的龙头企业,在2021年复杂的外部环境下依然交出了符合预期的业绩答卷。公司凭借强大的研发投入(营收占比17.02%)和丰富的产品管线(24种上市产品),持续巩固技术壁垒和产品优势。多基因联检产品、BRCA及NGS10试剂盒的持续放量成为业绩增长的核心动力,而PCR-11基因日本获批并纳入医保、PD-L1产品获批、HRD产品获欧盟认证等事件则预示着国内外市场的进一步打开。

盈利方面,公司展现出良好的经营质量:净利润增速快于营收增速,管理费用率因股权激励摊销减少而下降至7.12%,ROE从17.8%提升至19.2%并预计进一步上升至22.3%。尽管毛利率略有下滑,但净利率逆势提升至26.1%,体现成本控制和运营效率的优化。

展望未来,公司凭借国内最全的药物伴随诊断产品线、与国际药企的深度合作以及持续的技术创新,有望在肿瘤精准医疗领域持续领跑。机构预测2022-2024年收入CAGR约30%,归母净利润CAGR约26%,对应2022年PE约32倍,估值具有一定吸引力。维持“增持”评级,目标价57.2元,主要风险在于新产品市场推广进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用