中心思想

战略合作驱动增长,新冠抗原检测业务成新引擎

- 振德医疗与奥泰生物签署独家战略合作协议,在国内市场以双品牌模式推广新冠抗原检测试剂盒,借助双方技术研发与渠道优势,共同拓展防疫产品市场。

- 合作不仅限于抗原检测试剂盒,未来有望延伸至家庭健康IVD领域,为振德医疗开辟第二增长曲线,增强业绩弹性。

- 基于常规业务恢复与防疫产品增量,华创证券维持“强推”评级,目标价65元(当前价38.07元),预计2022-2024年归母净利润分别为7.1、9.1、11.1亿元,同比增速19.0%、27.8%、22.0%。

财务数据验证成长逻辑

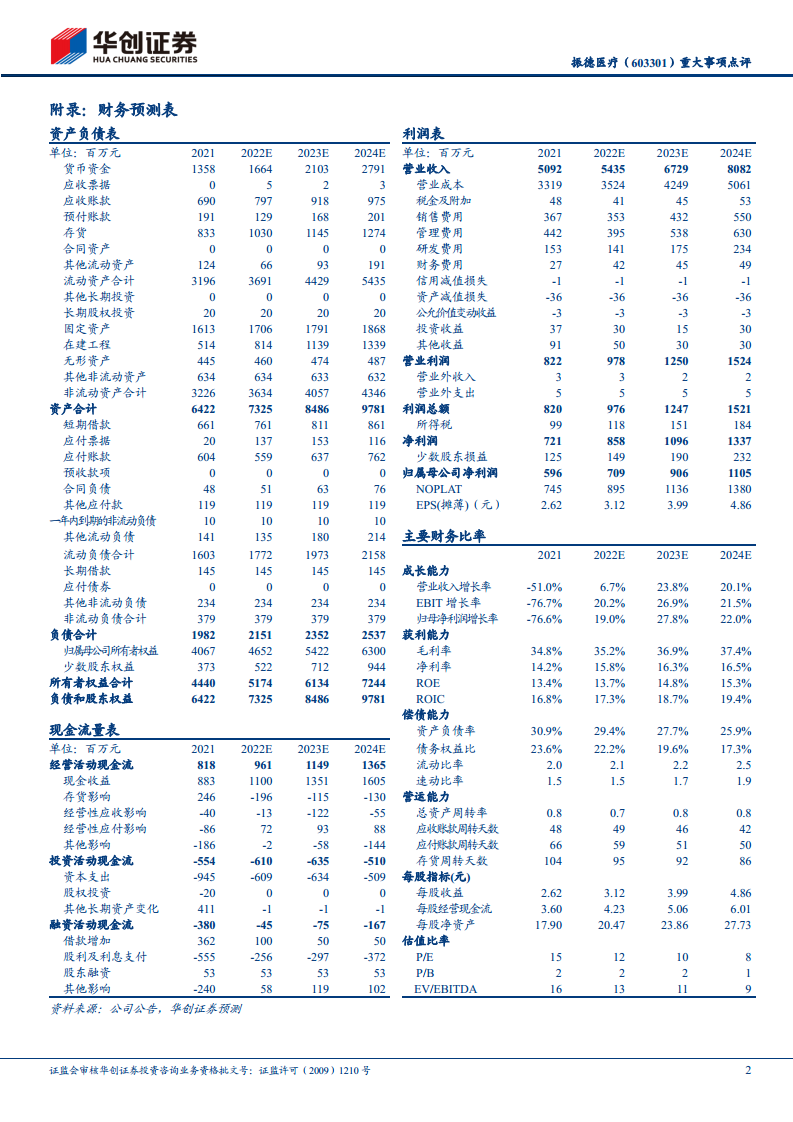

- 根据财务预测,2022-2024年营业收入预计分别为54.35亿、67.29亿、80.82亿元,同比增长6.7%、23.8%、20.1%;归母净利润增速显著高于收入增速,反映盈利能力持续改善。

- 毛利率从2021年的34.8%提升至2024年的37.4%,ROE从13.4%提升至15.3%,资产周转率稳定在0.8左右,显示营运效率与盈利质量同步优化。

主要内容

合作事件:强强联手,独家渠道授权

- 振德医疗全资子公司振德健康与奥泰生物签订《战略合作协议》,采取双品牌运作模式,奥泰生物承诺仅与振德医疗独家签约,授权其在药店零售、电商零售、院线等渠道销售新冠抗原检测试剂盒(乳胶法),合作期至2025年12月31日。奥泰生物保留自有品牌销售权。

合作优势:技术+渠道互补,助力疫情防控

- 奥泰生物依托技术研发与产能优势提供高质量抗原检测试剂盒;振德医疗凭借全国业务布局、物流配送、专业服务能力进行市场推广。双方协同效应显著,有望快速提升产品市场渗透率,响应国内疫情防控需求。

业务扩展:从抗原到家庭IVD,持续探索创新合作

- 双方未来将在具体项目中保持深度合作,共同探索除抗原检测试剂盒外的家庭健康IVD领域创新合作,更好服务国内客户。这为振德医疗从医用敷料向体外诊断领域延伸提供战略跳板,丰富产品矩阵。

投资建议与盈利预测

- 华创证券预计公司2022-2024年归母净利润分别为7.09亿、9.06亿、11.05亿元,对应EPS为3.12、3.99、4.86元,当前股价38.07元对应PE分别为12、10、8倍。基于DCF模型给予整体估值148亿元,目标价65元,维持“强推”评级。

风险提示

- 医用敷料OEM业务增长不达预期;手术感控、现代敷料等业务放量不达预期;收购标的整合效果不达预期。此外,需关注新冠抗原检测市场竞争加剧、政策变化及疫情发展不确定性。

财务指标分析:稳健增长,估值具备安全边际

- 2021年营收同比下滑51.0%主要因防疫产品高基数,但2022年常规业务恢复叠加抗原新增量,收入重回增长通道。未来三年净利润复合增长率约22.9%,当前PE仅12倍(2022E),显著低于医疗器械行业平均估值,P/B为2倍,体现较强安全边际。

- 资产负债率从2021年30.9%持续降至2024年25.9%,流动比率从2.0升至2.5,偿债能力增强;ROIC从16.8%升至19.4%,资本回报效率提升。

总结

振德医疗通过此次与奥泰生物的独家合作,成功切入新冠抗原检测市场,并构建了“技术+渠道”双重壁垒,有望在短期内贡献显著收入弹性。中期看,家庭健康IVD领域的延伸布局为长期成长打开空间。公司常规业务(医用敷料、手术感控)已逐步恢复,且财务报表显示盈利能力、运营效率持续改善,叠加当前低估值水平(2022年PE仅12倍),具备较高投资性价比。风险主要集中于OEM业务波动、新业务拓展不及预期及收购整合风险。整体而言,该合作事件强化了公司业绩确定性,华创证券“强推”评级具备数据支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用