中心思想

钇90上市在即,创新管线驱动长期增长

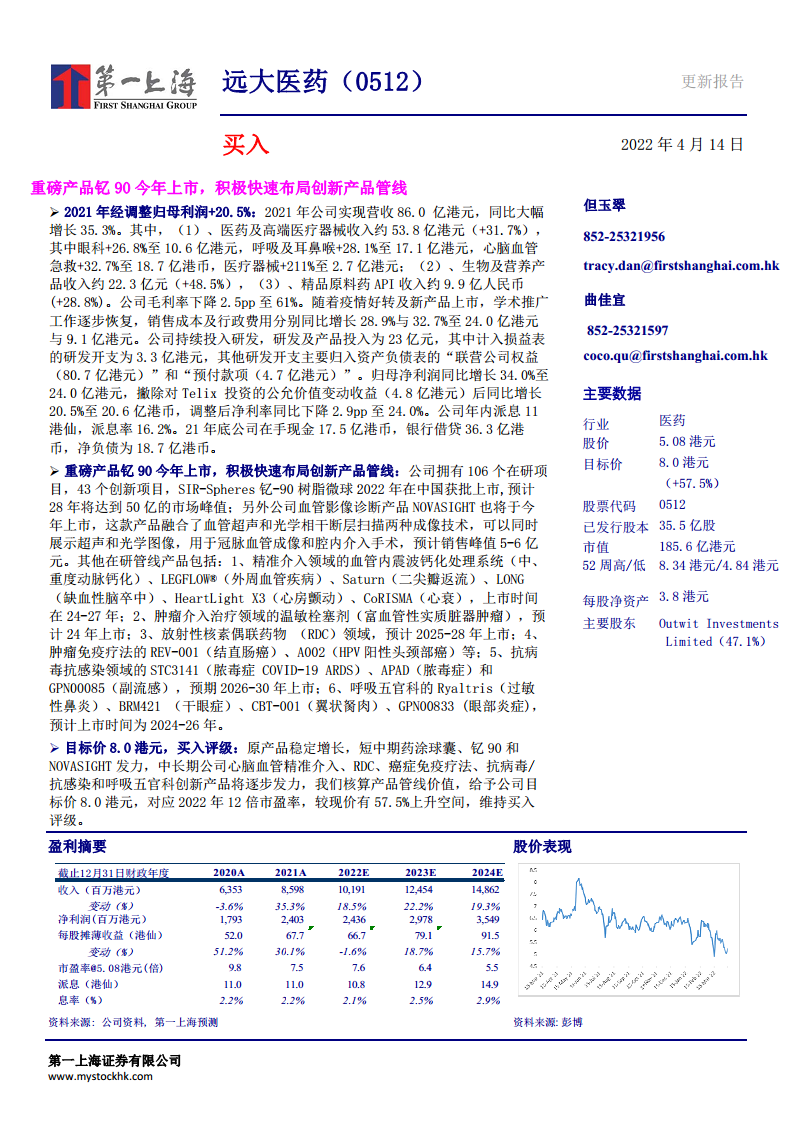

本报告核心观点在于,远大医药(00512)凭借重磅产品钇90树脂微球即将于2022年在中国获批上市,以及多个创新产品管线(如NOVASIGHT血管影像诊断产品)的积极布局,将迎来业绩增长新引擎。公司2021年财务表现强劲,收入同比增长35.3%,经调整归母净利润增长20.5%,但毛利率有所下滑。分析认为,短中期内钇90、药涂球囊等产品将发力,中长期心脑血管精准介入、放射性核素偶联药物(RDC)、癌症免疫疗法等管线将逐步贡献价值,给予目标价8.0港元(较现价有57.5%上升空间),维持“买入”评级。

财务稳健,研发投入持续加大

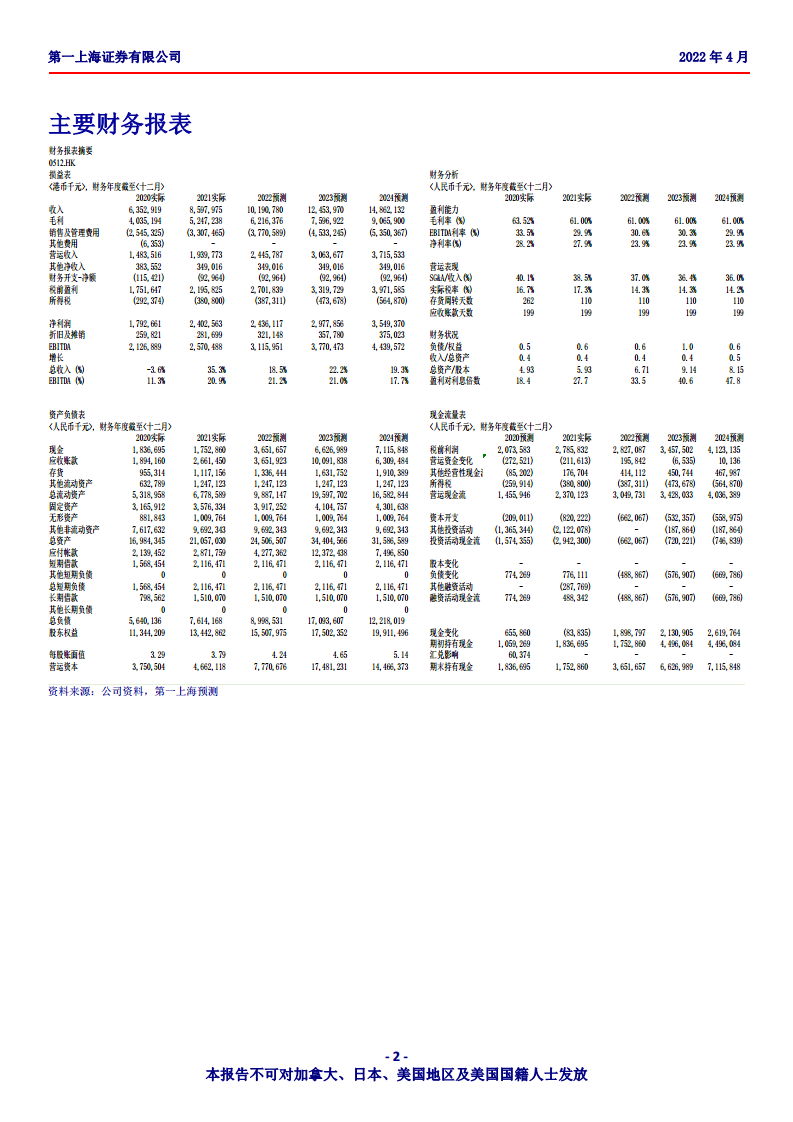

报告强调公司持续投入研发,2021年研发及产品投入达23亿港元(其中计入损益表的研发开支为3.3亿港元),研发投入主要体现为对联营公司权益和预付款项。同时,公司现金流稳健,期末在手现金17.5亿港元,净负债18.7亿港元,为后续管线推进提供资金支持。尽管调整后净利率同比下降2.9个百分点至24.0%,但整体盈利能力仍处于较高水平。

主要内容

一、2021年财务业绩分析:收入与利润双增,成本控制承压

1. 收入结构:三大业务板块全面增长

2021年公司实现营收86.0亿港元,同比大幅增长35.3%。具体分业务看:

- 医药及高端医疗器械:收入53.8亿港元(+31.7%),其中眼科+26.8%至10.6亿港元,呼吸及耳鼻喉+28.1%至17.1亿港元,心脑血管急救+32.7%至18.7亿港元,医疗器械+211%至2.7亿港元。

- 生物及营养产品:收入22.3亿港元(+48.5%)。

- 精品原料药API:收入9.9亿人民币(+28.8%)。

2. 利润与费用:毛利率下降,销售及行政费用增长

公司毛利率下降2.5个百分点至61.0%,主要受产品结构变化及成本上升影响。销售费用及行政费用分别同比增长28.9%与32.7%至24.0亿港元与9.1亿港元,因疫情好转后学术推广恢复。研发投入持续,研发及产品投入合计23亿港元。归母净利润同比增长34.0%至24.0亿港元;撇除对Telix投资的公允价值变动收益(4.8亿港元)后,经调整归母净利润增长20.5%至20.6亿港元,调整后净利率24.0%(同比下降2.9pp)。年内派息11港仙,派息率16.2%。

3. 资产负债与现金流

期末在手现金17.5亿港元,银行借贷36.3亿港元,净负债18.7亿港元。资本结构稳健。

二、重磅产品与创新管线布局:钇90领航,多领域协同

1. 核心产品:钇90树脂微球与NOVASIGHT

- SIR-Spheres 钇-90树脂微球:2022年在中国获批上市,预计2028年达到50亿港元市场峰值,是公司短期主要增长驱动力。

- NOVASIGHT血管影像诊断产品:融合血管超声和光学相干断层扫描两种成像技术,用于冠脉血管成像和腔内介入手术,预计2022年上市,销售峰值5-6亿港元。

2. 创新管线:覆盖六大治疗领域

公司在研项目106个(创新项目43个),产品上市时间分布在2022-2030年:

- 精准介入:血管内震波钙化处理系统(中重度动脉钙化)、LEGFLOW®(外周血管疾病)、Saturn(二尖瓣返流)、LONG(缺血性脑卒中)、HeartLight X3(心房颤动)、CoRISMA(心衰),预计2024-2027年上市。

- 肿瘤介入治疗:温敏栓塞剂(富血管性实质脏器肿瘤),预计2024年上市。

- 放射性核素偶联药物(RDC):预计2025-2028年上市。

- 肿瘤免疫疗法:REV-001(结直肠癌)、A002(HPV阳性头颈部癌)等。

- 抗病毒抗感染:STC3141(脓毒症/COVID-19 ARDS)、APAD(脓毒症)和GPN000085(副流感),预期2026-2030年上市。

- 呼吸五官科:Ryaltris(过敏性鼻炎)、BRM4421(干眼症)、CBT-001(翼状胬肉)、GPN000833(眼部炎症),预计2024-2026年上市。

3. 盈利预测与投资评级

基于产品管线价值核算,预测2022-2024年收入分别为101.9亿/124.5亿/148.6亿港元,净利润分别为24.4亿/29.8亿/35.5亿港元,对应EPS分别为66.7/79.1/91.5港仙。目标价8.0港元,对应2022年12倍市盈率,较现价5.08港元有57.5%上升空间,维持“买入”评级。

总结

本报告全面分析了远大医药2021年财务表现及未来增长驱动力。公司2021年收入与利润实现双位数增长,但毛利率有所承压。核心亮点在于钇90树脂微球及NOVASIGHT等重磅产品将于2022年上市,有望成为短期业绩催化剂;同时公司在中长期布局了6大创新领域(精准介入、肿瘤介入、RDC、肿瘤免疫、抗病毒/抗感染、呼吸五官科),管线价值丰厚。财务上公司研发投入持续加大,现金流稳健,为后续发展提供支撑。基于产品管线价值评估,分析师给出8.0港元目标价及“买入”评级,认为当前股价被低估。投资者需关注产品上市进度、市场竞争以及毛利率变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用