中心思想

显示材料与医药业务双轮驱动,公司业绩增长符合预期

报告指出,瑞联新材2021年实现营收15亿元(同比+45%),归母净利润2.4亿元(同比+37%),核心增长动力来自OLED材料需求爆发(氘代蓝光材料销量同比+210%)以及LCD行业景气恢复(板块收入同比+59%)。同时,医药CDMO业务虽受产品降价影响,但商业化管线扩容和原料药产能即将投产,为公司中长期成长奠定基础。公司还布局新能源领域(VC/FEC电解液添加剂),预计2022年下半年投产,开辟新增长曲线。

技术壁垒与市场渗透率提升巩固行业领先地位

在OLED领域,公司凭借氘代蓝光材料核心技术,受益于全球OLED电视面板需求同比增长63%及中小尺寸渗透率提升,市占率有望进一步扩大。LCD板块则受益于疫情驱动的居家办公需求及面板供应链紧张,收入增长超预期。医药板块从中间体向“中间体+原料药”全产业链延伸,2021年新增14个商业化管线,原料药厂区预计2022年三季度投产,长期前景广阔。

主要内容

事件概述:2021年年报发布,业绩符合预期

2022年4月17日公司发布年报,2021年实现营收15亿元(同比+45%),归母净利润2.4亿元(同比+37%)。2021Q4单季度营收3.9亿元(同比+22%,环比-12%),归母净利润7100万元(同比+37%,环比+6%)。

OLED需求增长,氘代蓝光材料销量大增

得益于OLED面板在中小尺寸领域的快速渗透及电视用OLED面板逆势增长(Omdia数据显示2021年OLED电视面板需求同比+63%,出货面积首次超过智能手机面板),公司积极开拓市场,OLED板块销售收入同比+55%,其中氘代蓝光材料销量同比+210%。随着OLED技术渗透率提升及应用场景扩展,公司市占率有望进一步提升。

LCD景气恢复,收入增长超预期

2021年新冠疫情驱动的居家办公促进高端电视和笔记本电脑需求,下游面板需求紧张、面板价格上涨,叠加玻璃基板、驱动芯片等上游关键原材料供应紧缺,面板厂商积极扩张产能,LCD景气恢复。公司LCD板块销售收入同比+59%。未来LCD行业增速趋于平稳,该板块将为公司贡献稳定业绩。

CDMO板块放量,长期前景广阔

公司医药板块立足医药中间体生产,积极向“中间体+原料药”CDMO全产业链发展。2021年医药板块销售收入同比+14%,重点产品PA0045销量同比+38%,但因2020年底开始降价,收入增幅不及销量增幅。2021年新增14个商业化医药管线,原料药厂区预计2022年三季度投产,长远发展前景良好,有望持续作为业绩主要增长点。

积极布局新能源领域,成长再添动力

2021年公司投资建设蒲城海泰新能源材料自动化生产项目,布局锂电池电解液成膜添加剂碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC),预计2022年下半年投产,投产后将贡献电子化学品板块50%收入,成为公司成长新动力。

盈利预测、估值与评级

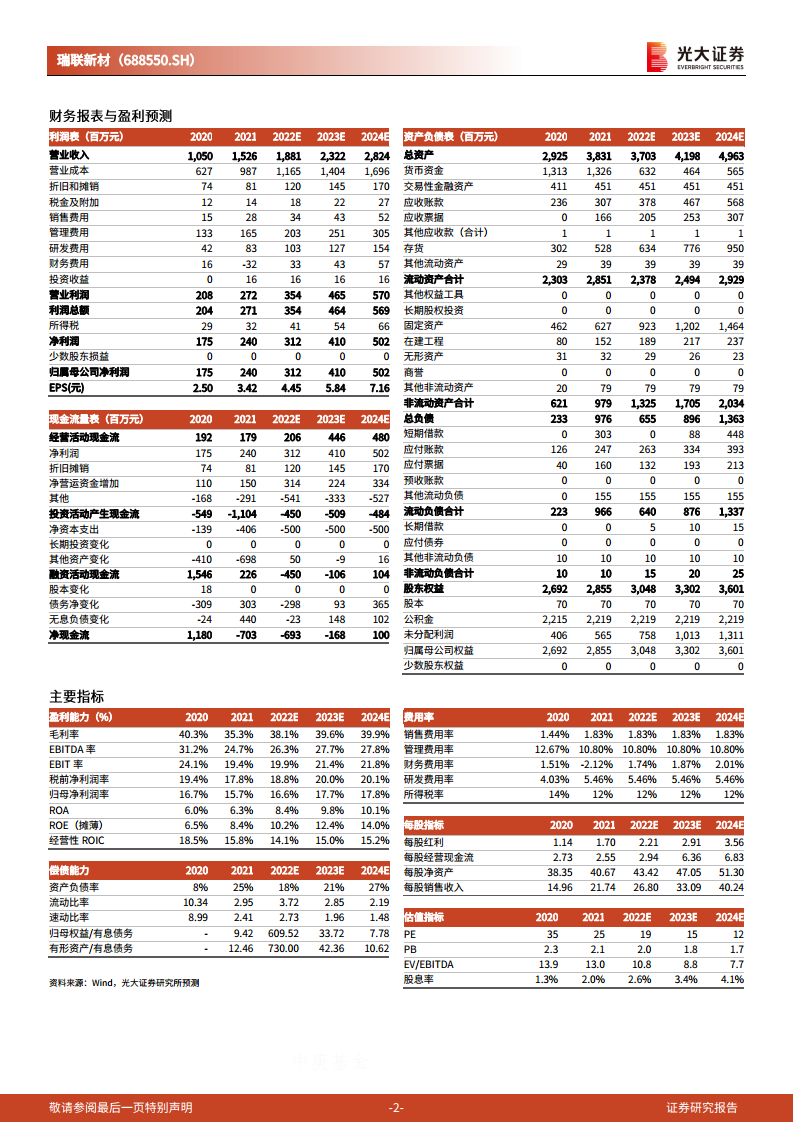

公司业绩符合预期,维持2022、2023年盈利预测,新增2024年盈利预测,预计22-24年归母净利润分别为3.12/4.10/5.02亿元,EPS为4.45/5.84/7.16元/股。看好公司在OLED材料领域的领先地位和医药领域的成长空间,维持“买入”评级。

风险提示

下游需求不及预期,医药中间体价格波动,项目建设进度不及预期。

总结

本报告系统分析了瑞联新材2021年年报,公司全年营收和净利润均实现高速增长,核心驱动力为OLED材料(尤其氘代蓝光)的强劲需求以及LCD景气周期带来的超预期收入。医药CDMO板块虽然面临产品降价压力,但通过管线扩充和原料药产能建设,长期成长逻辑清晰。此外,公司前瞻性布局新能源材料领域,有望形成新的业绩增长点。财务数据显示,公司未来三年净利润年复合增长率约30%,盈利预测维持乐观。综合来看,公司凭借显示材料的技术领先性、医药业务的产业链延伸以及新能源业务的增量空间,具备持续成长潜力,当前估值具备吸引力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用