中心思想

内生增长动能强劲,外部扰动不改全年预期

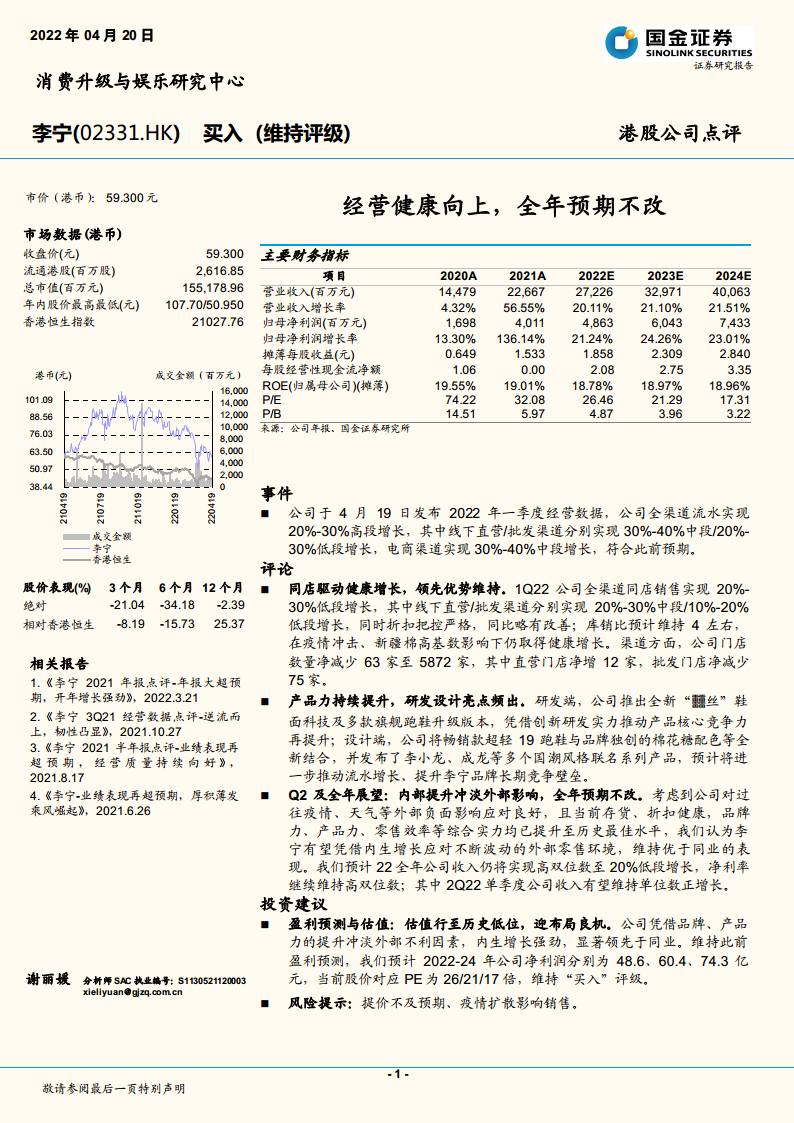

李宁2022年一季度经营数据显示,公司全渠道流水实现20%-30%高段增长,核心增长驱动力来自同店销售的稳健表现与产品力的持续提升。在疫情反复与新疆棉高基数等外部压力下,公司凭借健康的库存管理、严格的折扣控制以及持续迭代的研发设计能力,实现了优于同业的经营质量。当前估值已回落至历史低位,基于内生增长韧性与盈利能见度,全年收入高双位数至20%低段增长目标具备较强支撑。

估值回调至历史低位,布局窗口显现

2022年4月19日公司股价收于59.30港元,较52周高点107.70港元下跌约45%,对应2022年预测PE仅26倍,处于近三年估值区间下沿。市场对零售环境波动的担忧已充分反映在股价中,而公司实际经营数据验证了其通过品牌力与产品力提升抵御外部冲击的能力。从财务指标看,2022年预测归母净利润增长率仍达21.24%,ROE维持18.78%的健康水平,当前的估值与基本面之间存在明显背离,提供了中长期的配置机会。

主要内容

事件:一季度经营数据发布,全渠道流水增长符合预期

公司于2022年4月19日发布一季度经营数据,全渠道流水实现20%-30%高段增长。其中线下直营渠道增长30%-40%中段,线下批发渠道增长20%-30%低段,电商渠道增长30%-40%中段。各渠道表现均落在或高于此前市场预期区间,显示公司内部运营效率与品牌势能对增长的支撑作用持续强化。

评论

同店驱动健康增长,领先优势维持

2022年第一季度,公司全渠道同店销售实现20%-30%低段增长,线下直营/批发渠道分别实现20%-30%中段/10%-20%低段增长。折扣把控严格,同比略有改善,表明公司并未通过价格折让换取销量。库销比预计维持4左右的健康水平。渠道方面,门店总数净减少63家至5872家,其中直营净增12家、批发净减75家,反映公司持续推进渠道结构优化,提升直营占比以增强终端掌控力。在疫情冲击与2021年同期新疆棉事件高基数背景下,同店表现依然稳健,进一步证明其品牌忠诚度与终端动销能力。

产品力持续提升,研发设计亮点频出

公司推出全新“䨻丝”鞋面科技及多款旗舰跑鞋升级版本,以创新研发驱动产品核心竞争力提升。设计端将畅销款超轻19跑鞋与品牌独创的棉花糖配色等元素结合,并发布李小龙、成龙等多个国潮联名系列。这些举措不仅直接贡献流水增量,更在消费者心智中强化了李宁作为“国潮代表”的品牌定位,有望形成长期竞争壁垒。研发费用在2022年预计恢复至1.6%的收入占比(2021年为0%,因统计口径调整),显示公司对技术投入的重新重视。

Q2及全年展望:内部提升冲淡外部影响,全年预期不改

考虑到公司对过往疫情、天气等外部负面影响应对良好,当前存货与折扣处于健康水平,品牌力、产品力、零售效率等综合实力已提升至历史最佳水平,管理层认为李宁有望凭借内生增长应对不断波动的外部零售环境,维持优于同业的表现。预计2022全年公司收入仍将实现高双位数至20%低段增长,净利率继续维持高双位数。其中2Q22单季度收入有望维持单位数正增长。该展望略高于市场对行业整体的悲观预期,凸显公司α属性。

投资建议

盈利预测与估值:估值行至历史低位,迎布局良机

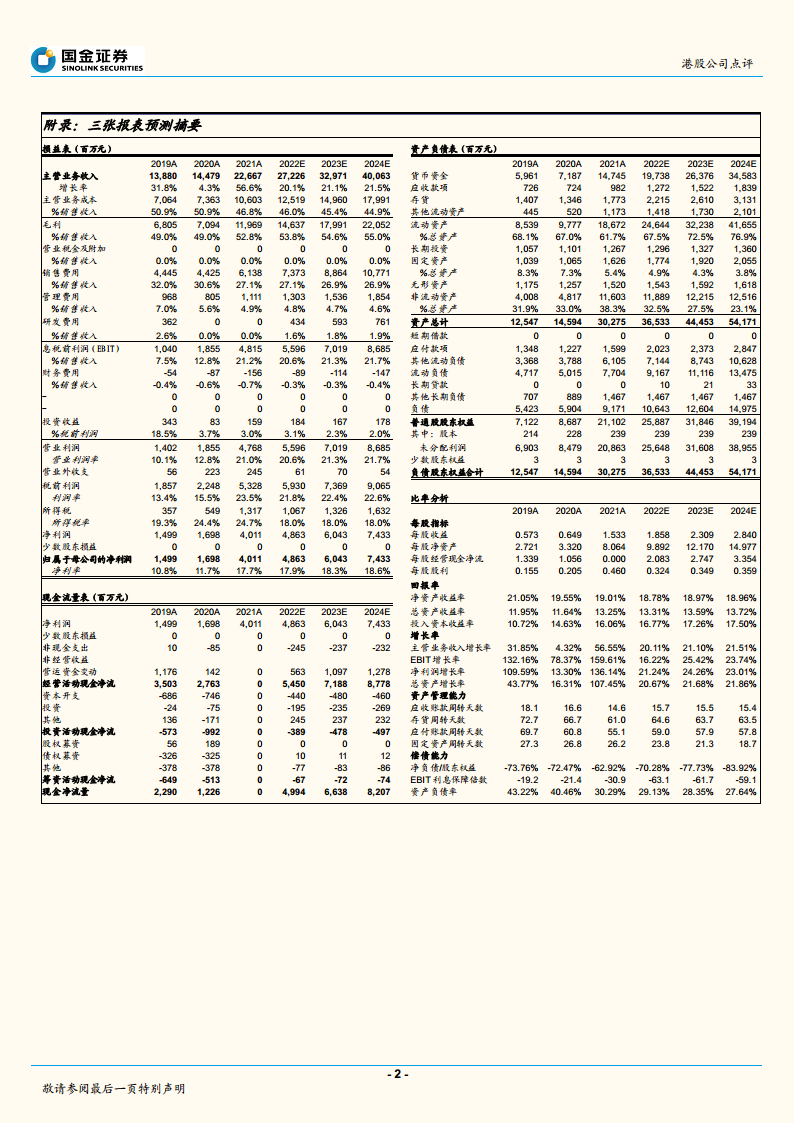

维持此前盈利预测,预计2022-2024年公司净利润分别为48.6、60.4、74.3亿元(对应同比增速21.2%/24.3%/23.0%),当前股价59.30港元对应PE分别为26/21/17倍。公司凭借品牌与产品力的提升冲淡外部不利因素,内生增长强劲,显著领先于同业。在估值处于近三年低位、盈利增长确定性高的背景下,维持“买入”评级。

风险提示:提价不及预期、疫情扩散影响销售

需关注国内疫情反复对线下客流的可能冲击,以及原材料成本上涨对提价传导的制约。若疫情管控趋严或消费者购买力下降,公司流水增速可能低于预期,进而影响盈利兑现。

总结

李宁2022年一季度经营数据验证了其在内外部压力下的经营韧性:全渠道流水实现20%-30%高段增长,同店销售健康、折扣优化、库存可控,产品力通过“䨻丝”科技与国潮联名持续升级。管理层维持全年收入高双位数至20%低段增长、净利率高双位数的预期不变。当前股价对应2022年PE仅26倍,处于历史低位,而公司2022-2024年归母净利润复合增速预计约23%,ROE稳定在18.8%-19.0%区间,PEG小于1,估值与基本面错配显著。在品牌壁垒深化、渠道效率提升、研发投入加码的长期趋势下,公司具备穿越周期的能力,当前是中长期布局的较好窗口。

微信扫一扫-立即使用

微信扫一扫-立即使用