中心思想

业绩符合预期,多业务线协同增长

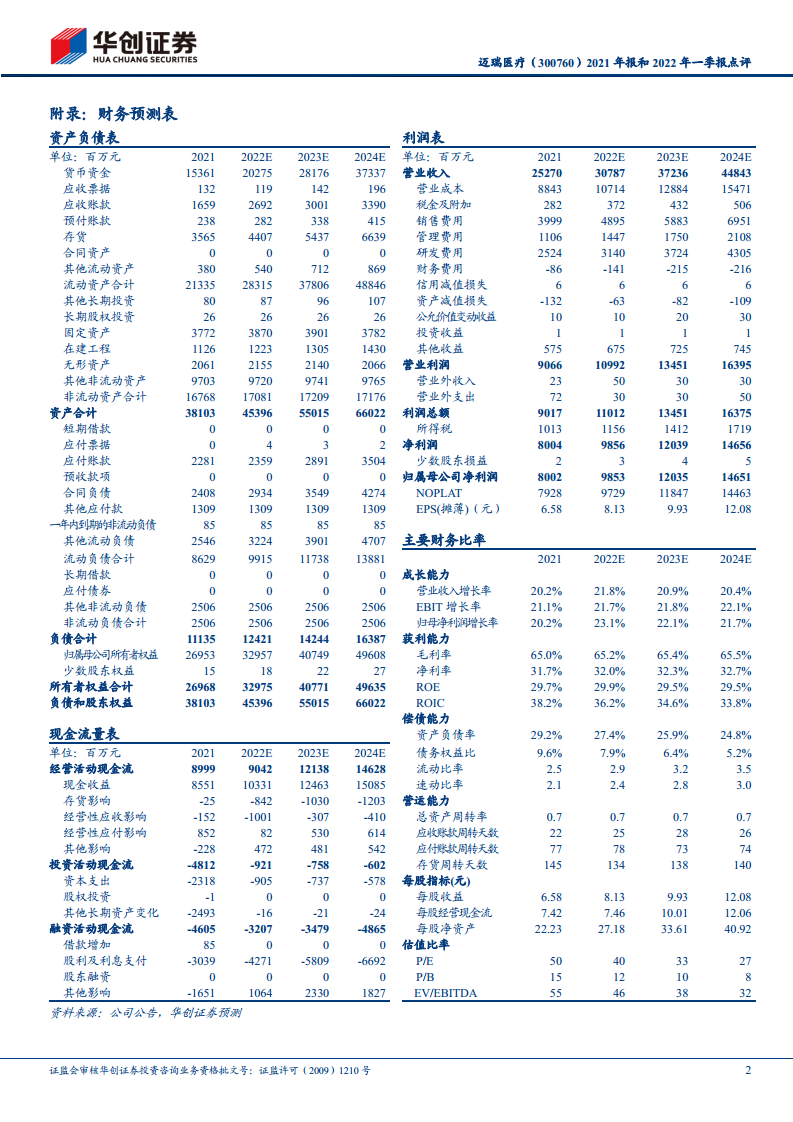

迈瑞医疗2021年报及2022年一季报显示,公司整体营业收入与归母净利润均实现约20%的稳健增长,核心业绩指标符合市场预期。分业务看,IVD(体外诊断)与医学影像板块受益于常规采购恢复呈现高速增长,生命信息与支持产品线在高基数上仍维持良好增速;分地区看,国内业务在医疗新基建推动下增长37.34%,国际业务扣除抗疫相关产品后增幅超过35%,凸显内需与海外复苏双轮驱动。

高端突破与研发投入夯实长期竞争力

公司持续突破全球高端客户,2021年新增700余家高端客户,并在血球、超声领域首次超越进口品牌成为国内第一或第二。研发投入同比增长30.08%,研发费用率维持在10%左右,全球化研发布局进一步巩固技术壁垒。基于高成长性,券商维持“推荐”评级,目标价435元,对应2022年54倍PE。

主要内容

财务表现与业绩驱动因素

2021年公司实现营业收入252.70亿元(+20.18%),归母净利润80.02亿元(+20.19%),扣非净利润78.50亿元(+20.04%)。2022年一季度营业收入69.43亿元(+20.10%),归母净利润21.05亿元(+22.74%),利润增速高于收入端。分业务看,生命信息与支持业务收入111.53亿元(+11.47%),IVD业务收入84.49亿元(+27.12%),医学影像业务收入54.26亿元(+29.29%);分地区看,国内收入152.6亿元(+37.34%),国际收入100.1亿元(+0.96%,扣除抗疫产品后+35%)。22Q1国内因新基建实现高速增长,北美市场因高端医联体突破增长显著。

市场拓展与投资价值评估

公司高端客户持续突破,2021年在欧洲及新兴国家突破700余家全新高端客户,并通过横向产品突破进入已有高端客户。研发投入27.3亿元(+30.08%),全球十大研发中心支撑创新。投资建议方面,考虑股权激励费用,下调22-24年归母净利润预测至98.5/120.4/146.5亿元,对应EPS为8.13/9.93/12.08元,当前PE为40/33/27倍,给予2022年54倍PE,目标价435元,维持“推荐”评级。风险提示包括产品线增速不达预期、新产品上市进度不达预期。

总结

业绩稳健增长,龙头地位强化

迈瑞医疗在2021年及2022年一季度保持营收与利润约20%的稳定增长,IVD与医学影像成为主要增长引擎,国内新基建与海外常规需求复苏共同支撑业绩韧性。高端市场突破与高强度研发投入持续强化其国产医疗器械龙头地位。

长期看好,维持推荐评级

盈利能力与营运效率保持良好,ROE稳定在29%以上,现金流充裕。当前估值处于历史较低分位,基于公司成长性及行业领先地位,券商维持“推荐”评级,目标价435元,中长期配置价值凸显。

微信扫一扫-立即使用

微信扫一扫-立即使用