中心思想

业绩韧性凸显:高基数与疫情冲击下,李宁Q1流水仍实现高速增长

李宁在2022年Q1面临疫情反复与新疆棉事件后高基数的双重压力,但平台整体流水仍录得20%-30%的高端增长,符合市场预期。这一表现验证了公司具备穿越周期的品牌力与运营韧性,市场对其全年业绩指引的信心得以巩固。

库存健康与零售效率构筑长期护城河

报告强调,李宁当前库存结构处于历史最优水平:截至2021年底,整体存货周转仅3.9个月,店铺存货周转仅3.2个月,6个月以内新货占比高达92%,12个月以上旧货仅占2%。库存的极度健康为公司应对短期内需波动提供了充足缓冲,同时零售转型带来的效率提升(如超轻19品类的成功推广)与科技迭代(如䨻丝科技)进一步强化了其专业运动品牌形象,有望在未来持续扩大市场份额。

主要内容

Q1流水表现:渠道全面开花,电商增速领跑

2022年Q1,李宁平台整体流水录得20%-30%的高端增长。具体到各渠道:

- 线下零售渠道:增长30%-40%中段,彰显终端直营能力;

- 线下批发渠道:增长20%-30%低段,批发商订货意愿强劲;

- 电商渠道:增长30%-40%中段,线上流量转化效率持续提升。

各渠道均展现出健康的流水增长趋势,未因疫情出现显著分化,表明公司全域运营能力成熟。

库存与运营效率:主动调整成效显著,为冲击高基数奠定基础

公司在2021年主动实施了库存清理与渠道优化,截至年底:

- 整体存货周转:3.9个月(行业健康水平通常为4-5个月);

- 店铺存货周转:3.2个月;

- 新货占比:6个月以内新品占比92%,12个月以上旧货仅2%。

进入2022年Q2,虽遭遇疫情带来的终端客流下降,但公司凭借低库存状态与“以销定产”的柔性供应链,预计Q2收入仍有望保持中单位数增长。同时,库销比维持在约4倍,远低于行业警报线。

零售转型与科技迭代:产品力与运营力双轮驱动

- 产品方面:超轻19作为2022年重点品类,在研发、营销、渠道的全链路协作下销售势头良好,全年有望超预期。新推出的䨻丝科技进一步填补了鞋面科技空白,增强跑鞋专业竞争力。

- 运营方面:公司持续强化零售管理思维,通过数字化工具提升门店坪效与会员复购率,推动整体经营效率提升。

盈利预测与估值:中长期成长逻辑清晰,短期波动提供布局机会

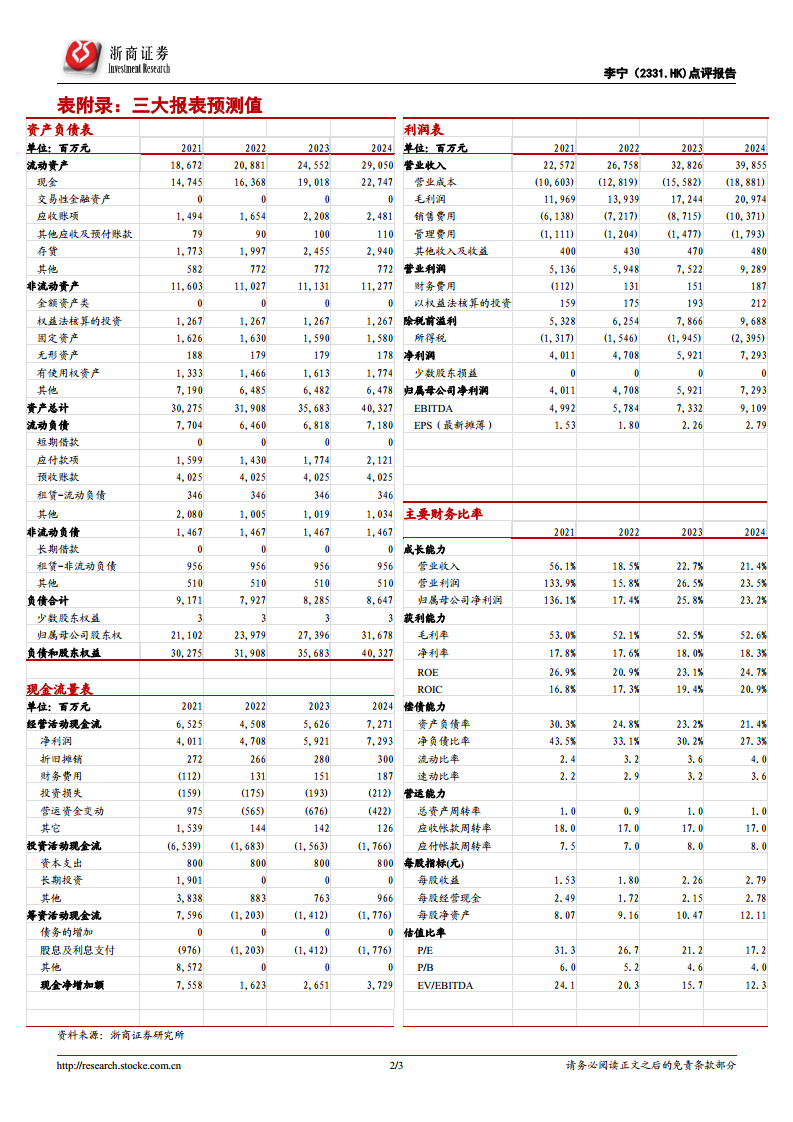

报告维持盈利预测:预计2022-2024年净利润分别为47.1亿、59.2亿、72.9亿元人民币,对应EPS为1.80/2.26/2.79元,当前股价(59.30港元)下,2022-2024年PE分别为26.7/21.2/17.2倍。虽然短期股价可能受疫情干扰,但中长期看,李宁在中国体育服饰市场(持续健康增长)中凭借品牌力与效率提升,市占率提升趋势不变。若出现较大波动,将是明确买入机遇。维持“买入”评级。

风险提示

- 疫情恶化超出预期,可能影响终端零售复苏节奏;

- 终端零售整体不及预期,导致库存压力回升;

- 行业竞争加剧,特别是国际品牌的反扑。

总结

李宁2022年Q1的财报数据充分展现了公司在复杂宏观环境下的经营韧性。核心结论如下:

- 流水增速稳健:Q1整体流水20%-30%高端增长,各渠道表现均衡,电商为重要增长极。

- 库存健康是最大缓冲:存货周转3.9月、新货占比92%,为应对Q2高基数与疫情波动提供了有力保障,预计Q2仍可保持中单位数增长。

- 品牌与运营持续升级:超轻19等爆品成功、䨻丝科技推出,零售效率提升,公司处于品牌向上的良性周期。

- 盈利预测稳定:预计2022-2024年净利润47.1/59.2/72.9亿,对应PE 27/21/17倍,估值处于历史低位区间,中长期成长空间明确。

- 投资建议:维持“买入”评级,建议投资者利用短期波动积极布局,把握中国体育品牌龙头长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用