中心思想

业绩稳健增长,产品结构回归常态

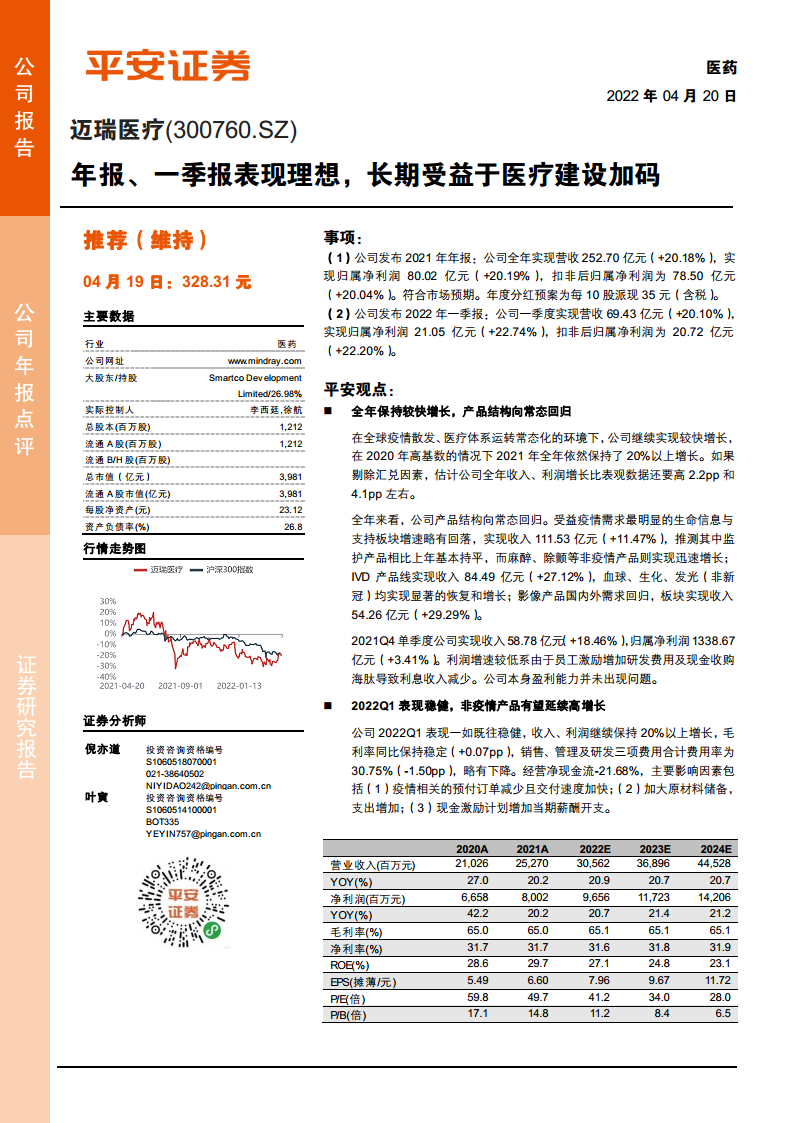

迈瑞医疗2021年年报与2022年一季报营收和净利润均实现20%以上的同比增长,符合市场预期。在高基数背景下,公司通过产品结构向常态回归(非疫情产品如麻醉、除颤、发光等迅速增长),维持了强劲的增长势头,展现出龙头企业的抗周期韧性。

长期逻辑清晰,受益医疗建设加码与产品迭代

公司成长的核心驱动力来自后疫情时代国内外医疗新基建与补短板带来的长期需求,以及自身产品持续高端化、智能化迭代。非疫情产品有望成为未来增长的核心动力,同时智能化解决方案帮助公司跳出传统竞争格局,强化市场地位。

主要内容

全年保持较快增长,产品结构向常态回归

生命信息与支持板块增速回落,非疫情产品崛起

受益疫情最明显的生命信息与支持板块收入111.53亿元(+11.47%),其中监护产品基本持平,而麻醉、除颤等非疫情产品迅速增长,板块结构趋于均衡。

IVD与影像板块恢复显著

IVD板块收入84.49亿元(+27.12%),血球、生化、发光(非新冠)实现显著恢复;影像板块收入54.26亿元(+29.29%),国内外需求回归,高端产品升级助推增长。

Q4单季度利润增速偏低系一次性因素

2021Q4收入58.78亿元(+18.46%),净利润13.38亿元(+3.41%),利润增速较低源于员工激励增加研发费用及现金收购海肽导致利息收入减少,盈利能力未出现本质问题。

2022Q1表现稳健,非疫情产品有望延续高增长

毛利率稳定,费用率优化

2022Q1营收69.43亿元(+20.10%),净利润21.05亿元(+22.74%),毛利率同比稳定(+0.07pp),三项费用合计费用率30.75%(-1.50pp),费用管控有效。

经营现金流短期承压系正常波动

经营净现金流同比下降21.68%,主要受疫情相关预付订单减少、原材料储备增加及现金激励计划等短期因素影响,不反映经营质量恶化。

非疫情产品将成为核心增长动力

2022年全球医疗秩序基本恢复,公司产品结构进一步向常态回归,除颤仪、化学发光、超声等非疫情产品有望延续2021年的高增长态势。

受益于医疗建设加码,产品迭代持续提升行业地位

国内外医疗补短板带来长期需求

疫情后各国加大医疗设施建设,国内医疗新基建与县级医院建设持续推进,医疗器械需求长期保持高位。

产品持续高端化,智能化解决方案

公司推出A8/A9麻醉机、BS-2800M生化仪、CL-8000i发光仪等高端升级产品,同时骨科、内镜、宠物医疗等新品进入放量前夕。产品从单一设备向智能化生态系统过渡,提升用户粘性与市场壁垒。

维持“推荐”评级

基于公司平台优势与创新优势,调整2022-2024年EPS预测为7.96、9.67、11.72元,看好其长期增长确定性。

风险提示

需关注市场变化致销量或价格下调、海外销售受国际局势或汇率影响、并购整合不顺等潜在风险。

总结

迈瑞医疗在2021年及2022年一季度实现超20%的营收与利润增长,业绩符合预期。产品结构在疫情后正常化,非疫情产品(麻醉、除颤、发光、超声等)成为增长新引擎。公司的长期成长逻辑清晰:后疫情时代全球医疗建设加码与国内医改推动县级医院发展,为医疗器械行业带来持续需求;同时公司凭借产品高端迭代与智能化解决方案,进一步巩固龙头地位。因此,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用