中心思想

双业务驱动实现快速增长

公司前、后端业务双双发力,分子砌块和工具化合物业务收入同比增长57.59%,原料药和中间体业务收入同比增长46.32%,整体营收增幅达52.61%,高于市场预期。

产能扩张与品类拓展支撑后续增长

公司持续增加产品品类(分子砌块4.2万种、工具化合物1.6万种),并加速推进合肥、烟台实验室及马鞍山生产基地建设,为未来2-3年业绩高增长奠定基础,维持“推荐”评级。

主要内容

前、后端业务双双发力,实现理想增长

整体业绩表现

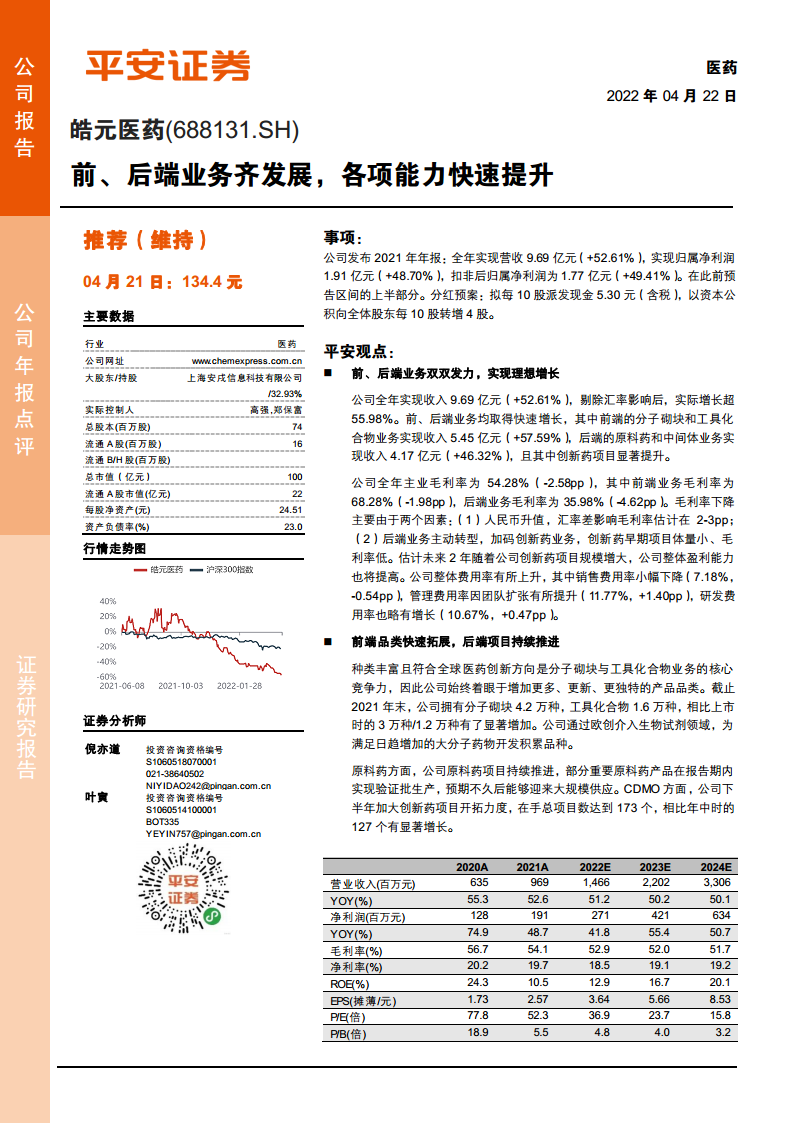

公司2021年全年实现营收9.69亿元(+52.61%),归母净利润1.91亿元(+48.70%),扣非净利润1.77亿元(+49.41%),高于业绩预告区间上半部分。剔除汇率影响后实际增长超55.98%。

毛利率变动分析

全年主业毛利率54.28%(-2.58pp),前端毛利率68.28%(-1.98pp),后端毛利率35.98%(-4.62pp)。下降主因:人民币升值(影响约2-3pp)以及后端业务向创新药早期项目转型,小规模低毛利项目拉低整体盈利水平。

费用率变化

销售费用率7.18%(-0.54pp)小幅下降;管理费用率11.77%(+1.40pp)因团队扩张而提升;研发费用率10.67%(+0.47pp)略有增长。

前端品类快速拓展,后端项目持续推进

前端品种丰富度提升

截至2021年末,公司分子砌块品种达4.2万种(上市时3万种),工具化合物达1.6万种(上市时1.2万种)。通过欧创介入生物试剂领域,为承接大分子药物开发提前布局。

后端项目持续推进

原料药方面,部分重要产品进入验证批生产阶段,即将大规模供应。CDMO方面,下半年加大创新药项目开拓,在手项目总数从年中127个增至年末173个。

新建实验室与工厂即将落地,为后续增长打下基础

实验室建设进展

合肥产业基地1.4万平方,其中生物试剂研发中心已启用,化学研发中心预计2022年上半年启用;烟台新药创制及研发服务基地一期8800平方亦于上半年投入使用;上海新药创制服务实验室预计上半年完成建设。

工厂建设进展

安徽马鞍山生产基地(公司自主生产核心)预计2022Q3开始试运营。自有产能落地将提升后端业务毛利率,并有力支撑CDMO业务承接能力。

维持“推荐”评级

考虑股权激励摊销调整盈利预测,预计2022-2024年EPS为3.64/5.66/8.53元(原2022-2023年3.94/5.88元),维持收入端高增长预期。风险提示:客户订单流失、药物研发进度不及预期、管理能力提升滞后。

总结

第一,公司2021年业绩增长超预期,前、后端业务收入分别增长57.59%和46.32%,整体盈利能力短期受汇率和项目结构影响略有下降,但预计未来2年随创新药项目规模扩大将逐步回升。第二,公司通过扩充产品品类和加快项目储备巩固核心竞争力,分子砌块和工具化合物种类显著增加,CDMO项目数量快速提升。第三,新增实验室和自建工厂即将落地,将有效缓解产能瓶颈并改善毛利率,为未来3-5年持续高增长提供坚实支撑。第四,基于公司双主业协同发展及产能扩张逻辑,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用