中心思想

业绩符合预期,外科生物瓣销售持续放量

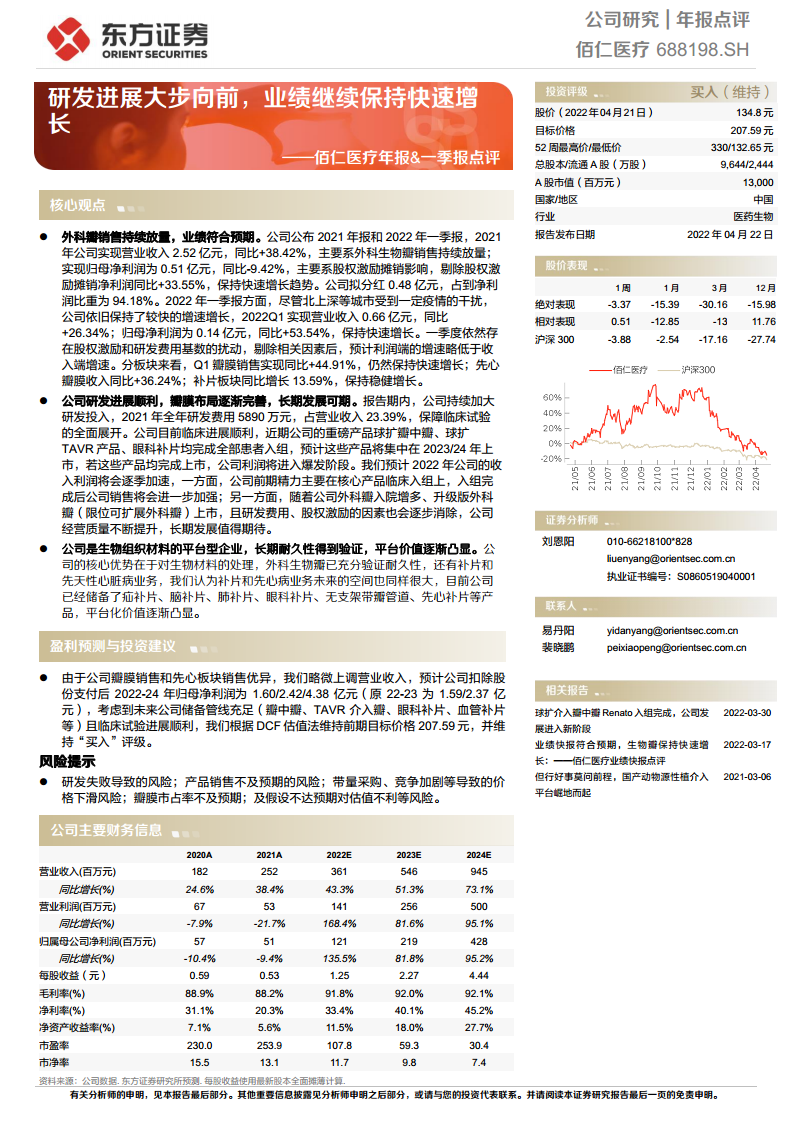

佰仁医疗2021年及2022年一季度业绩保持快速增长,核心驱动力来自外科生物瓣的持续放量。2021年营收同比增长38.42%,剔除股权激励摊销后净利润同比增长33.55%;2022年一季度虽受疫情干扰,营收与净利润仍分别增长26.34%和53.54%,显示出强劲的经营韧性。

研发管线密集推进,平台化价值逐步显现

公司研发投入持续加大,多项核心产品(球扩瓣中瓣、球扩TAVR、眼科补片)已完成患者入组,预计2023-2024年集中上市,有望驱动利润爆发。同时,公司基于生物组织处理技术平台,储备了补片、先心病器械等多条管线,平台化战略日益清晰。

主要内容

核心观点

外科瓣销售持续放量,业绩符合预期

2021年实现营业收入2.52亿元(同比+38.42%),主要系外科生物瓣销售放量;归母净利润0.51亿元(同比-9.42%),若剔除股权激励摊销,净利润同比+33.55%。2022年一季度实现营收0.66亿元(同比+26.34%),归母净利润0.14亿元(同比+53.54%),瓣膜销售同比增长44.91%,先心瓣膜收入增长36.24%,补片板块增长13.59%。

公司研发进展顺利,瓣膜布局逐渐完善

2021年研发费用5890万元,占营收23.39%。重磅产品球扩瓣中瓣、球扩TAVR、眼科补片均已完成全部患者入组,预计2023-2024年上市。随着临床入组完成,销售力量将加强,升级版外科瓣上市,研发费用与股权激励因素逐步消除,经营质量有望持续提升。

公司是生物组织材料的平台型企业

核心优势在于生物材料处理技术,外科生物瓣耐久性已获验证。储备产品包括疝补片、脑补片、肺补片、眼科补片、无支架带瓣管道、先心补片等,平台化价值逐渐凸显。

盈利预测与投资建议

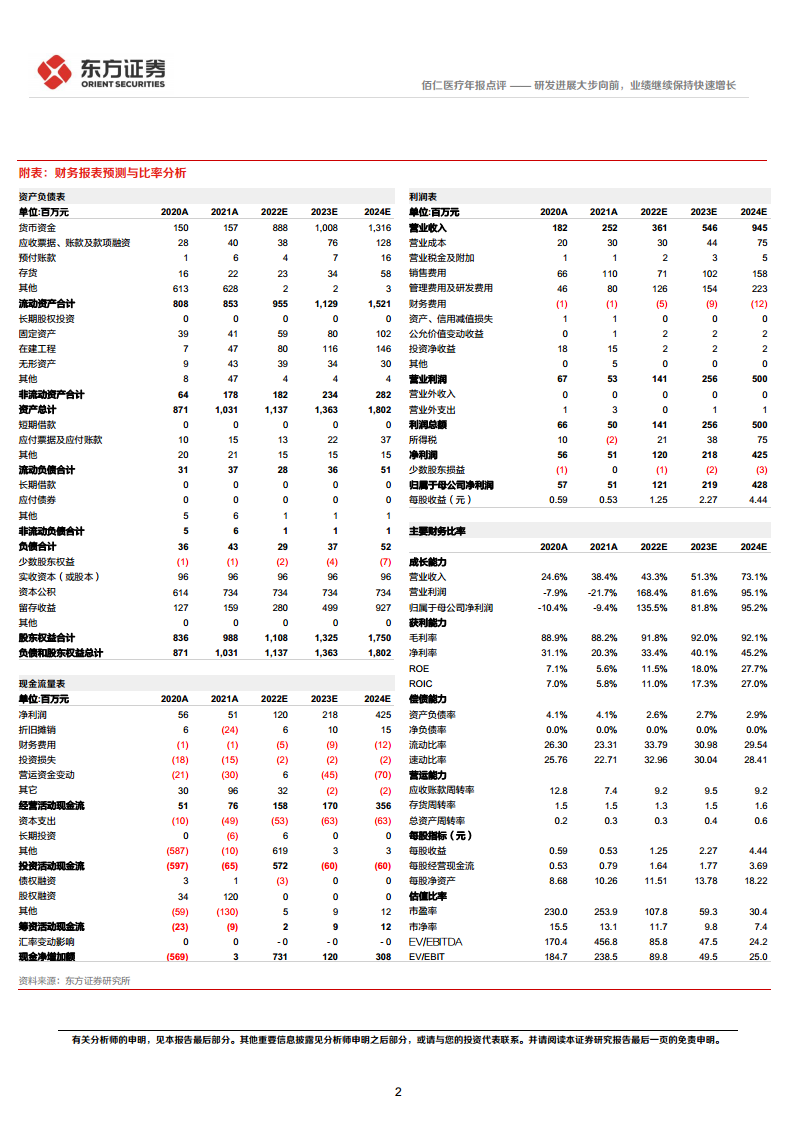

由于瓣膜销售和先心板块销售优异,上调营业收入预测,扣除股份支付后2022-2024年归母净利润分别为1.60/2.42/4.38亿元(原22-23为1.59/2.37亿元)。采用DCF估值法,维持目标价格207.59元,维持“买入”评级。

风险提示

研发失败风险;产品销售不及预期风险;带量采购、竞争加剧导致的价格下滑风险;瓣膜市占率不及预期风险;假设不达预期对估值不利风险。

总结

佰仁医疗2021年年报及2022年一季报显示业绩快速增长,外科生物瓣放量是核心驱动力,剔除股权激励影响后净利润保持高速增长。研发管线进展顺利,球扩瓣中瓣、球扩TAVR、眼科补片等重磅产品完成入组,预计2023-2024年集中上市,将驱动利润爆发。公司作为生物组织材料平台型企业,凭借耐久性验证和丰富的产品储备,平台价值逐步凸显。财务预测显示未来三年营收和净利润有望高速增长,DCF估值维持目标价207.59元,给予“买入”评级,但需关注研发、销售、政策及市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用