中心思想

存量与增量品种双轮驱动,业绩持续高增长得到验证

苑东生物2022年一季度业绩符合市场预期,营收和归母净利润分别同比增长21.56%和24.28%,展现出强劲的成长韧性。业绩增长的核心驱动力来自存量品种与集采增量品种的共同拉动,尽管集采品种占比提升导致毛利率有所下滑,但销售费用率显著下降,净利率反而有所改善,验证了公司“以价换量”策略的有效性。

集采催化与中长期管线布局,打开持续成长空间

第七批集采中公司拥有4个纯光脚品种和2个存量品种,光脚品种一旦中标将快速提升市占率,为今明两年增长提供充足保障。同时,制剂国际化和国内麻醉镇痛线的布局有望在2023年进入收获期,其中EP-0084I项目可能成为国内首个CGT获批品种,为公司中期成长打开新的天花板。

主要内容

事项:2022年一季报发布,业绩符合预期

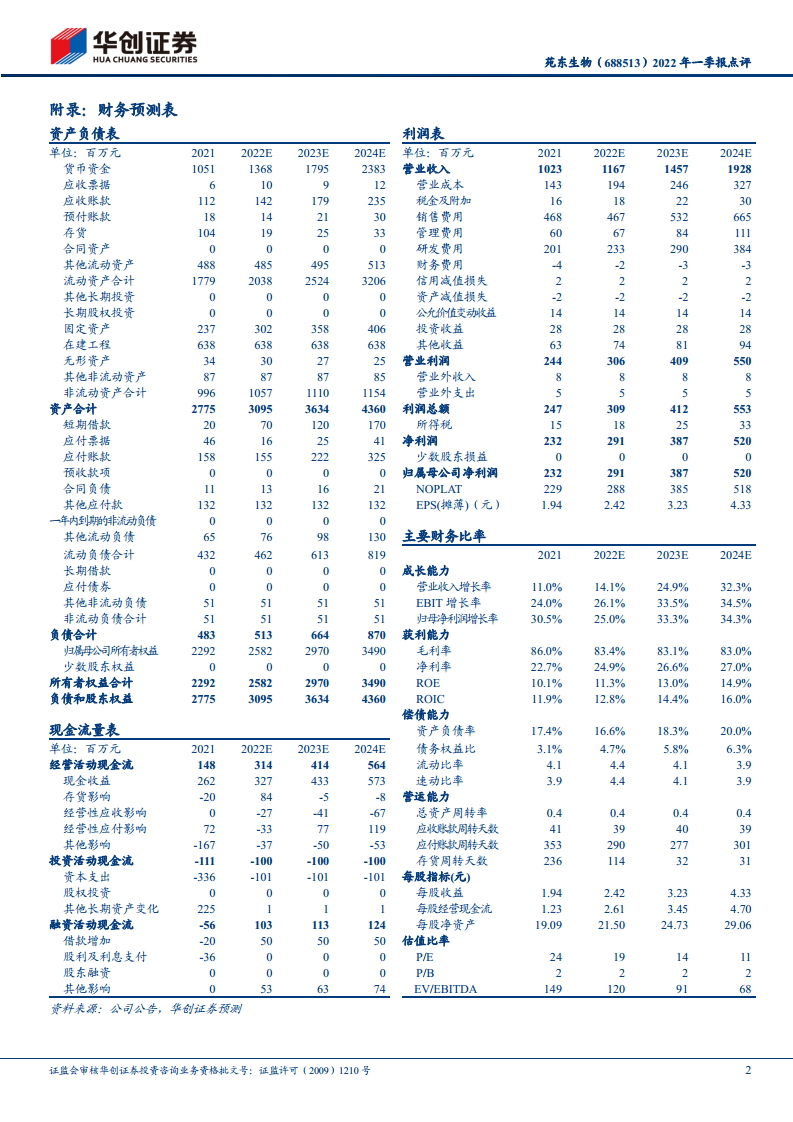

2022年4月22日,公司发布一季报。2022年一季度实现营业收入2.69亿元(同比+21.56%),归母净利润0.54亿元(同比+24.28%),扣非净利润0.42亿元(同比+23.99%),整体符合市场预期。

评论:三大逻辑支撑业绩增长与未来展望

1. 存量与增量品种共同拉动,毛利率承压但净利率提升

2022年一季度销售毛利率83.01%,同比下降5.49个百分点,但销售净利率20%,同比提升0.43个百分点。销售费用率同比下降3.28个百分点,反映出集采品种收入占比进一步提升。预计去年新进集采的多个品种在一季度实现明显放量,与存量品种共同驱动业绩快速增长。

2. 第七批集采在即,光脚品种有望实现市占率跃升

公司有盐酸美金刚缓释胶囊、帕立骨化醇注射液、富马酸丙酚替诺福韦片、盐酸帕洛诺司琼注射液4个纯光脚品种,以及伊班膦酸钠注射液、枸橼酸咖啡因注射液2个存量品种参与第七批集采。对于存量品种,凭借现有市场份额和竞争格局,中标后利润有望维持;对于光脚品种,一旦中标,可在较短时间内大幅提升市占率,为2022-2023年增长提供充裕保障。

3. 制剂国际化与精麻线蓄势待发,中期天花板打开

从2023年开始,制剂国际化有望迎来收获期:公司计划2022年内启动多个ANDA申报,其中EP-0084I项目很可能成为国内首个获得CGT资质的品种,或于2023年获批。国内麻醉镇痛线方面,除已上市9个产品外,在研品种多达20余个,随着品种持续落地,公司有望成长为国内精麻领域领军企业之一。

盈利预测、估值与投资评级

预计2022-2024年归母净利润分别为2.91、3.87、5.20亿元,同比增速25.0%、33.3%、34.3%,EPS分别为2.42、3.23、4.33元。考虑公司明确较快的增长前景、精麻类产品较好竞争格局以及制剂出口占比提升,给予2022年35倍PE,对应目标价84.4元,维持“强推”评级。

风险提示

- 公司产品获批时间晚于预期;2. 公司产品集采丢标风险;3. 美国市场竞争加剧。

总结

苑东生物2022年一季度业绩表现亮眼,营收与利润均保持20%以上增速,集采品种放量带来的收入结构变化虽压低毛利率,但销售费用率下降使净利率提升,盈利质量改善。展望未来,短期内第七批集采中4个光脚品种一旦中标,将快速贡献增量;中长期看,制剂国际化与麻醉镇痛线的布局有望在2023年后进入收获期,为成长提供持续动力。结合公司明确的增长预期和相对较低的估值水平(2022年PE仅19倍),给予“强推”评级具备充分逻辑支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用