中心思想

疫情退潮与常态回归:鱼跃医疗2021年业绩进入平稳过渡期

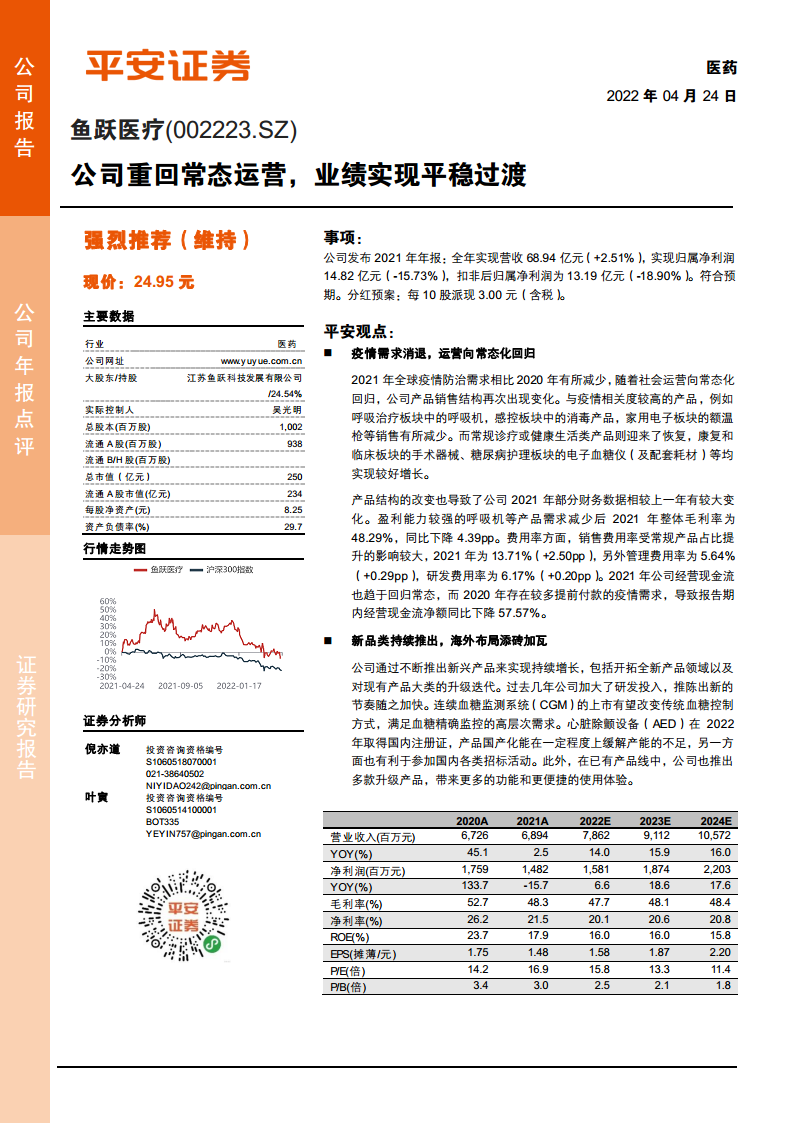

鱼跃医疗2021年年报显示,公司全年实现营收68.94亿元,同比微增2.51%,但归属净利润14.82亿元同比下降15.73%,扣非净利润降幅达18.90%。核心矛盾在于:2020年疫情驱动的应急产品(呼吸机、额温枪、消毒产品等高毛利品类)需求高峰在2021年显著回落,而常规诊疗与健康生活类产品(手术器械、电子血糖仪等)虽恢复增长,但毛利率和盈利能力尚不足以完全对冲疫情品类下滑的影响。公司产品结构从“疫情依赖型”向“常规均衡型”切换,短期内导致毛利率下降4.39个百分点至48.29%,销售费用率上升2.50个百分点至13.71%,经营性现金流净额骤降57.57%。然而,公司通过持续推出CGM、AED等新品类,强化海外市场布局,为中长期增长注入新动能。总体而言,鱼跃医疗在高基数下实现了平稳过渡,2022-2024年预测EPS分别为1.58、1.87、2.20元,维持“强烈推荐”评级。

新旧动能转换:短期阵痛与长期战略的平衡

2021年业绩呈现典型的“L型筑底”特征:疫情品类收缩导致利润承压,但常规产品修复和新兴产品储备为后续增长提供支撑。公司研发费用率达6.17%(+0.20pp),资本开支持续投入,表明管理层选择牺牲短期利润换取产品迭代和市场拓展的长期竞争力。海外团队在疫情期间积累的经验正转化为属地化服务能力,欧洲、东南亚营销活动有序推进,2022年有望在海外医疗和家庭健康双终端实现突破。这一战略路径与医疗器械行业“国产替代+出海扩张”的大趋势一致,当前估值(2022年PE约15.8倍)处于历史较低分位,具备安全边际。

主要内容

一、疫情需求消退,运营向常态化回归

2021年全球疫情防治需求较2020年明显减少,公司产品销售结构随之调整。与疫情高关联产品(呼吸机、感控消毒产品、额温枪等)销售额下降,而常规诊疗和健康生活类产品(手术器械、电子血糖仪及配套耗材等)实现较好恢复性增长。产品结构变化直接反映在财务数据上:①整体毛利率同比下降4.39个百分点至48.29%,主因高毛利的呼吸机等产品占比降低;②销售费用率提升2.50个百分点至13.71%,反映常规产品推广力度加大;③经营现金流净额同比下降57.57%,系2020年疫情预付需求集中释放后的正常回归。

二、新品类持续推出,海外布局添砖加瓦

公司通过研发创新驱动产品迭代,重点突破两大新兴领域:①连续血糖监测系统(CGM)已上市,有望重塑糖尿病护理模式,满足血糖精准监控的升级需求;②心脏除颤设备(AED)于2022年取得国内注册证,国产化后不仅缓解产能瓶颈,更有利于参与国内招投标。此外,现有产品线同步升级,增加功能和便捷性。海外方面,公司在欧洲、东南亚开展属地化营销和团队建设,强化对海外市场的管控和服务能力,2022年有望在医疗机构和家庭健康两大终端实现突破。

三、维持“强烈推荐”评级:调整盈利预测,关注风险

公司在疫情高基数下顺利实现非疫情产品的恢复性增长。尽管产品品类切换短期导致业绩波动,但随着社会运行稳定,新品、新能力、新市场将逐步兑现价值。调整并新增2024年预测,2022-2024年EPS分别为1.58元、1.87元、2.20元(原2022-2023年为1.76元、2.06元)。估值方面,对应2022年PE约15.8倍,处于历史偏低水平。风险提示:①外延并购后整合风险;②新品销售上量不及预期,影响迭代节奏;③医院端产品存在降价压力。

总结

鱼跃医疗2021年报清晰呈现了疫情红利消退后企业向常态化运营转型的全貌。营收增长乏力(+2.51%)而净利润降幅较大(-15.73%),核心源于产品结构从疫情品类切换至常规品类带来的毛利率和费用率变动。不过,公司并非被动应对,而是主动通过加大研发(研发费用率6.17%)、推出CGM和AED等重磅新品、深化海外属地化布局来构建第二增长曲线。预测2022-2024年营收复合增速约15%,净利润复合增速约14%,当前估值安全边际充足。短期关注疫情反复对产品结构的影响,中长期聚焦新品类放量节奏及海外市场突破。总体判断:公司已完成业绩探底,2022年有望重回增长轨道,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用