中心思想

核心产品增长强劲,可视化新业务驱动未来高增长

本报告的核心观点认为,南微医学在2021年展现出强劲的成长动能,其核心产品(止血及闭合类产品、EMR/ESD类产品)在疫情扰动下仍维持高速增长。同时,公司依托强大的医工转化平台,加速布局可视化新产品,一次性胆道镜等产品上市后进院速度与收入贡献可能超出市场预期。尽管2022年一季度受国内疫情与欧洲地缘冲突影响业绩短期承压,但公司长期竞争优势稳固,可视化产品有望成为业绩增长的新引擎。

短期波动不改长期增长逻辑

报告指出,虽然2021年及2022年一季度公司毛利率与净利率因成本上升、新品量产初期拉低等因素有所下滑,但公司营运能力仍保持较高水平,显示产品强大的终端放量与议价能力。基于核心产品持续渗透及可视化业务放量,报告维持“增持”评级,认为公司2022-2024年业绩高增长具备可持续性。

主要内容

财务表现:疫情及地缘冲突致2022Q1承压

- 整体业绩:2021年收入19.5亿元(同比+46.8%),归母净利润3.2亿元(同比+24.5%);2022Q1收入4.4亿元(同比+12.5%),归母净利润4337万元(同比-35.1%),略低于预期。

- 单季度数据:2021Q4收入5.6亿元(同比+41.1%),归母净利润7622万元(同比+45.7%);2022Q1受国内疫情与欧洲地缘冲突影响,收入及利润端明显承压。

成长能力:核心产品强劲,新业务拓展或超预期

- 医工合作战略:2021年公司接洽转化医学项目195个,同比增144%;共有286个转化医学项目进行中,同比增138%,助力产品精准把握临床痛点。

- 核心产品表现:止血及闭合类产品营收8.9亿元(同比+53.1%);EMR/ESD类产品营收2.6亿元(同比+66.1%),受黄金刀、钛金刀爆款带动。预计2022-2024年随微创手术渗透率提升及海外渠道拓展(EurUp计划)持续增长。

- 可视化新业务:2021年研发投入1.53亿元(占营收7.85%),可视化产品占研发总投入29.7%。一次性胆道镜2021年11月获批,上市前已在超500家医院试用,口碑积累促进进院速度超预期。2022Q1可视化产品销售收入4558万元(占总营收10.3%),预计2022-2024年收入有望达1.9亿、3.8亿、5.0亿元,复合增速约63%。一次性支气管镜等后续产品上市将为业绩增添新动力。

盈利能力:毛利率及净利率短期承压

- 2021年:毛利率同比降1.85pct(国内因销售价降,国外因汇率及运费升),净利率同比降3.14pct。

- 2022Q1:毛利率同比降4.64pct(可视化产品量产初期毛利率仅32.62%,拉低整体),净利率同比降7.15pct。随着新品规模效应释放及疫情好转,预计毛利率及净利率将逐步恢复。

经营能力:疫情下营运能力仍维持较高水平

- 现金流:2021年经营活动现金流1.73亿元(同比-25.3%),2022Q1净流出0.23亿元(同比-140.8%),主因支付材料款、专利诉讼和解款及职工现金增加。

- 存货:2021年末存货较期初增68.3%,2022Q1末环比增29.4%,体现增加备货应对需求释放。

- 营运效率:2021年应收账款周转率、存货周转率均保持较高水平,显示产品终端放量及议价能力强的竞争力。

盈利预测及估值:下调EPS,维持“增持”评级

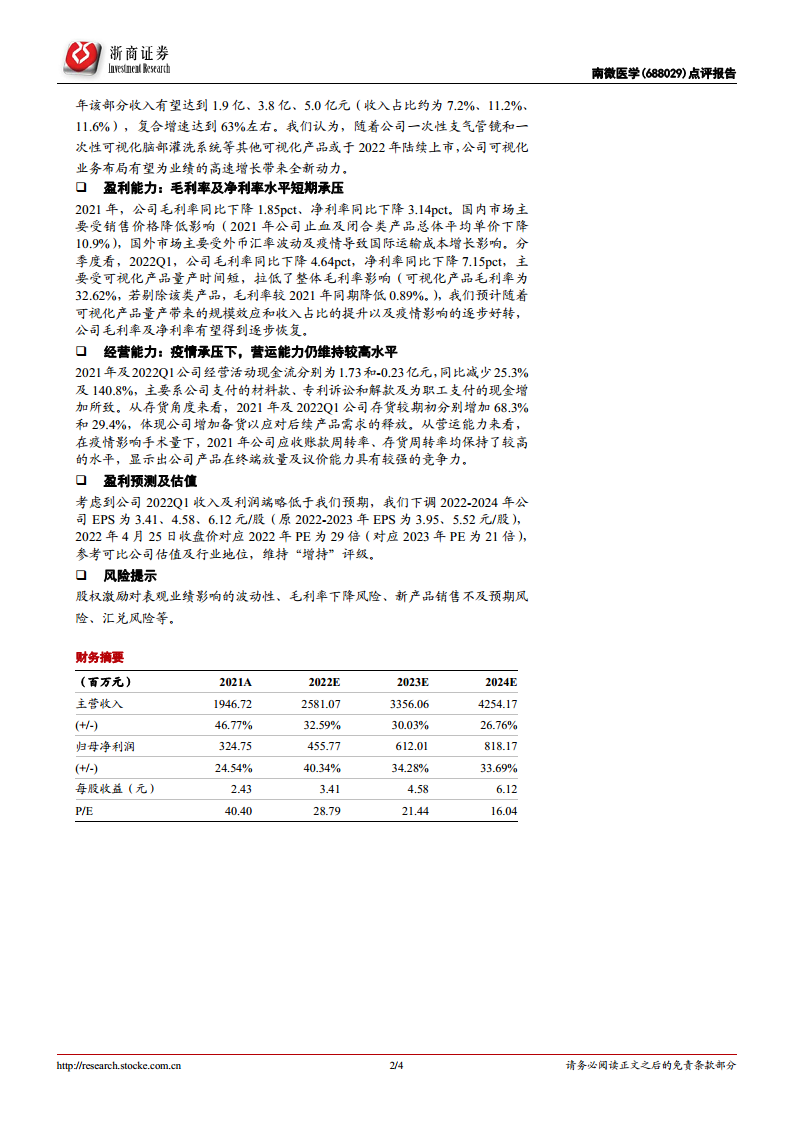

- 预测调整:考虑2022Q1业绩略低预期,下调2022-2024年EPS至3.41、4.58、6.12元/股(原2022-2023年为3.95、5.52元/股)。

- 估值:2022年4月25日收盘价对应2022年PE为29倍(2023年PE为21倍),参考可比公司估值及行业地位,维持“增持”评级。

风险提示

股权激励对表观业绩影响的波动性、毛利率下降风险、新产品销售不及预期风险、汇兑风险等。

总结

报告综合分析了南微医学2021年年报及2022年一季报,显示公司在2021年实现核心产品强劲增长,尤其是止血闭合类及EMR/ESD类产品表现突出,医工合作平台有效推动新产品研发与转化。可视化业务(一次性胆道镜等)作为新增长极,上市后快速打开市场,进院速度与收入贡献超预期,预计未来两年将高增长。然而,2022年一季度受国内疫情与欧洲地缘冲突扰动,业绩短期承压,毛利率与净利率下滑,营运现金流因支付增加而减少。尽管如此,公司营运能力依然稳健,存货备货积极,反映对未来需求的信心。报告基于谨慎原则下调盈利预测,但认为当前估值(2022年PE约29倍)具备吸引力,看好核心产品渗透率提升与可视化新品放量带来的长期成长性,维持“增持”评级。主要风险包括毛利率波动、新品销售不及预期及汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用