中心思想

业绩持续高增长,新产品驱动增量市场

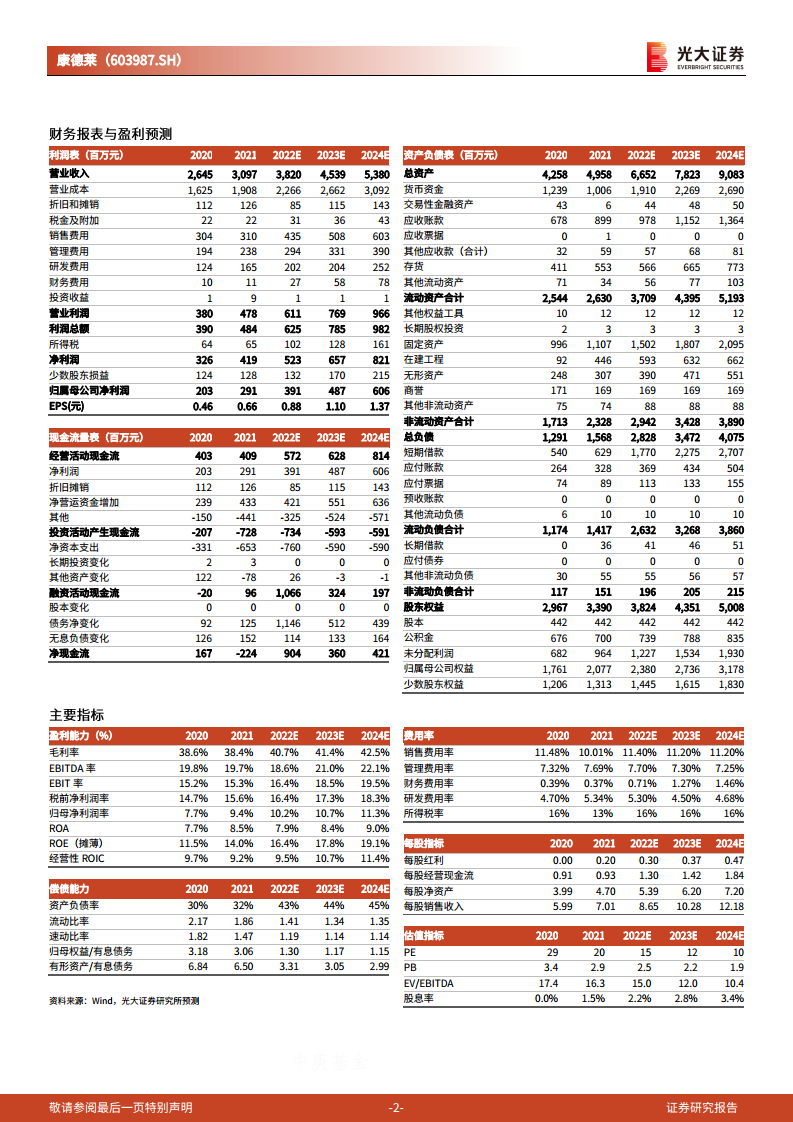

本报告核心观点指出,康德莱2021年及2022年一季度归母净利润分别同比增长43.71%和55.67%,增速显著超过营收增长,主要受注射器类及介入类产品需求拉动。公司进入新品上市周期,美容针、安全胰岛素针等产品陆续获批,有望完善产品矩阵并开拓消费级及安全类细分市场。

盈利能力稳步提升,疫情影响可控

销售费用率持续下降(2021年10.01%,2022Q1降至8.97%),驱动净利率提升(2021年13.54%,同比+1.20pct)。公司作为上海医疗物资保供单位,生产物流基本正常,外地工厂分担内贸需求,二季度增长态势有望延续。基于此,报告略调低2022-2023年盈利预测,维持“买入”评级。

主要内容

事件

公司发布2021年年报及2022年一季报:2021年营收30.97亿元(+17.07%),归母净利润2.91亿元(+43.71%);2022Q1营收8.67亿元(+28.81%),归母净利润0.71亿元(+55.67%),符合预期。同时拟每10股派现2元。

点评

业绩高速增长,新产品陆续上市

2021年归母净利润同比增长43.71%,2022Q1同比增长55.67%。受全球疫苗注射需求拉动,注射器类营收增长49.93%;介入类产品营收增速51.4%。2021年10月公司成为国内首个获得三类医疗器械美容针注册证的企业,安全胰岛素针、安全留置针、水光针、小微针、取卵针、植发针等预计下半年陆续获批,完善产品矩阵,开拓增量市场。

销售费用率持续改善,盈利能力逐渐增强

2021年销售费用率10.01%(较2020年下降1.47pct),2022Q1进一步降至8.97%(较2021同期下降2.87pct)。原因一方面留置针集采打开空白市场,另一方面海外客户粘性强、销售费用率较低。费用率降低带动净利率提升:2021年净利率13.54%(+1.20pct),2022Q1净利率11.94%(+1.96pct)。随着高毛利率新品上市,盈利能力有望持续提高。

疫情影响有限,扛起社会职责

3月上海疫情下,公司作为国内穿刺行业龙头及医疗物资保供单位,生产物流有序进行;温州、广西、珠海工厂承担内贸业务,最大限度降低影响。预计二季度能延续一季度增长态势。

盈利预测、估值与评级

略调低2022-2023年归母净利润预测至3.91亿元(原3.94亿元,-0.77%)/4.87亿元(原4.94亿元,-1.42%),新增2024年预测6.06亿元。现价对应2022-2024年PE为15/12/10倍,维持“买入”评级。

风险提示

产能投放延期;美容针放量不及预期;新品上市不及预期;留置针集采不及预期;疫情影响。

总结

本报告对康德莱2021年年报及2022年一季报进行点评,核心结论为:公司归母净利润实现43.71%及55.67%的高速增长,主要受益于注射器及介入类产品放量;新产品(美容针、安全类注射针)陆续进入上市周期,有望开拓增量市场;销售费用率持续下行,净利率提升,盈利能力增强;上海疫情虽局部影响但整体可控,生产运营稳定。基于成长性,报告略调低盈利预测但仍维持“买入”评级,提示关注产能、新品上市及集采等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用