中心思想

新产品驱动业绩增长,但金融资产波动拖累非经常性损益

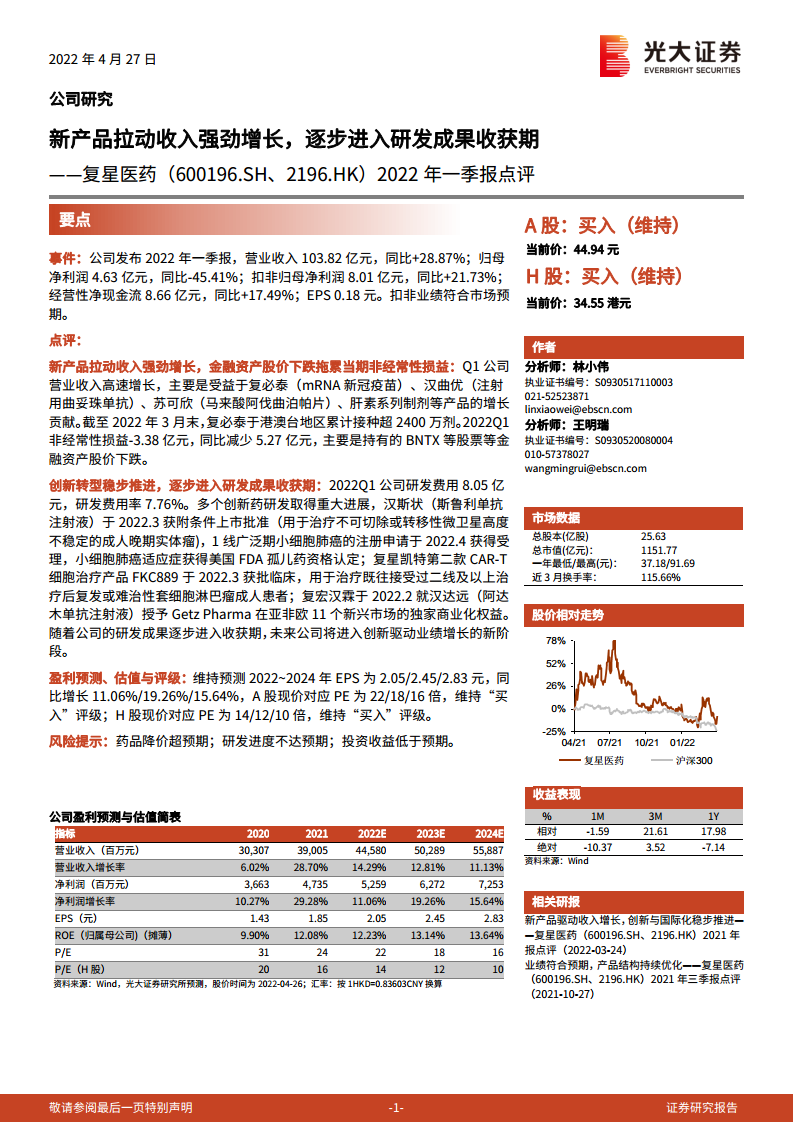

复星医药2022年一季度营业收入达103.82亿元,同比增长28.87%,主要受益于复必泰(mRNA新冠疫苗)、汉曲优(注射用曲妥珠单抗)、苏可欣(马来酸阿伐曲泊帕片)及肝素系列制剂等新产品的强劲拉动。然而,归母净利润同比下降45.41%至4.63亿元,主因持有的BNTX等金融资产股价下跌导致非经常性损益减少5.27亿元。扣非归母净利润同比增长21.73%至8.01亿元,符合市场预期,凸显核心业务盈利能力稳健。

研发成果进入收获期,创新转型驱动长期增长

2022年一季度研发费用8.05亿元,研发费用率7.76%,公司创新药管线取得多项重大进展:汉斯状(斯鲁利单抗注射液)获批上市并获小细胞肺癌适应症美国FDA孤儿药资格,第二款CAR-T产品FKC889获批临床,复宏汉霖授权汉达远至新兴市场。研发成果逐步落地,预示着公司正从传统模式向创新驱动的新阶段转变,未来业绩增长动力将更加多元化和可持续。

主要内容

事件与财务数据摘要

季度业绩总体表现

公司发布2022年一季报:营收103.82亿元(同比+28.87%),归母净利润4.63亿元(同比-45.41%),扣非归母净利润8.01亿元(同比+21.73%),经营性净现金流8.66亿元(同比+17.49%),EPS 0.18元。扣非业绩符合市场预期。

金融资产股价波动对利润的影响

非经常性损益为-3.38亿元,同比减少5.27亿元,核心原因为持有的BNTX等金融资产股价下跌。这一波动拖累了当期归母净利润,但未影响公司核心经营业务的盈利能力。

产品与市场分析

新产品对收入增长的拉动作用

Q1营收高速增长主要来自四大产品线:复必泰(mRNA新冠疫苗)在港澳台累计接种超2400万剂;汉曲优(曲妥珠单抗)、苏可欣(阿伐曲泊帕)、肝素系列制剂等贡献显著增量。产品结构持续优化,创新药收入占比提升。

研发进展与成果转化

2022年3月,汉斯状获附条件上市批准(用于MSI-H晚期实体瘤),4月小细胞肺癌注册申请获受理,并获FDA孤儿药资格。复星凯特第二款CAR-T产品FKC889获批临床(用于复发/难治性套细胞淋巴瘤)。复宏汉霖授权汉达远(阿达木单抗)至亚非欧11个新兴市场,拓展全球商业化。研发投入保持高位,转化效率提升。

盈利预测与估值

EPS与PE预测

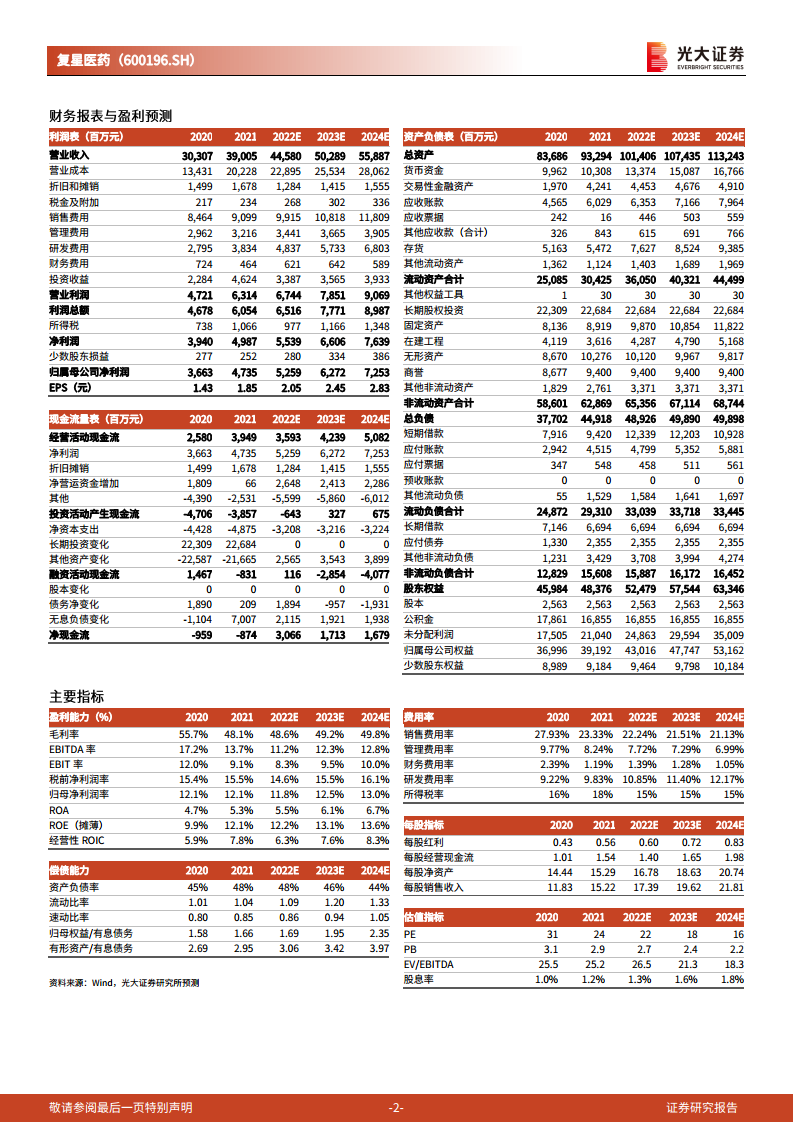

维持预测2022~2024年EPS为2.05/2.45/2.83元,同比增长11.06%/19.26%/15.64%。A股现价对应PE为22/18/16倍,H股为14/12/10倍。维持“买入”评级。基于Wind数据,公司营业收入2022年预计达445.80亿元,未来三年复合增长率约12%。

风险提示

主要风险包括:药品降价超预期、研发进度不达预期、投资收益低于预期。

财务指标分析

盈利能力与费用率

2021年毛利率48.1%,预计2022-2024年逐步提升至49.8%;EBITDA率2021年为13.7%,2022年因研发投入增加预计降至11.2%,后逐步回升。销售费用率从2021年23.33%降至2024年预计21.13%,管理费用率从8.24%降至6.99%,但研发费用率从9.83%升至12.17%,反映公司持续加大创新投入。

资产负债与现金流

2021年总资产932.94亿元,资产负债率48%,流动比率1.04,速动比率0.85。经营活动现金流2021年39.49亿元,2022年预计35.93亿元。投资活动现金流持续流出,主要支撑资本开支和研发。公司整体财务结构稳健,偿债能力良好。

行业与市场背景

创新药政策环境

国内创新药审评加速,附条件批准、孤儿药认定等利好政策推动产品快速上市。复星医药在肿瘤、自身免疫等领域的布局符合行业趋势,有望持续受益。

新冠疫情相关业务

复必泰作为新冠疫苗核心产品,在港澳台地区持续放量,但未来接种需求可能边际放缓。公司需依赖其他创新药接续增长。

总结

复星医药2022年一季度表现出“收入强劲增长、扣非利润稳健、非经常性损益拖累净利润”的特征。新产品(尤其是复必泰、汉曲优等)是收入增长的核心驱动力,研发管线进入收获期为长期发展奠定基础。尽管金融资产价格波动造成短期业绩扰动,但公司核心经营能力持续增强,扣非业绩符合预期。创新转型步伐坚定,临床进展和国际化授权均取得里程碑突破。综合盈利预测与估值,A股2022年PE 22倍、H股14倍,处于行业合理区间,维持“买入”评级。主要风险在于药品降价、研发及投资收益的不确定性。未来需关注新产品放量节奏、在研管线进展以及金融市场波动对投资收益的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用