中心思想

疫情冲击下业绩逆势增长,核心业务磁微粒发光驱动强劲

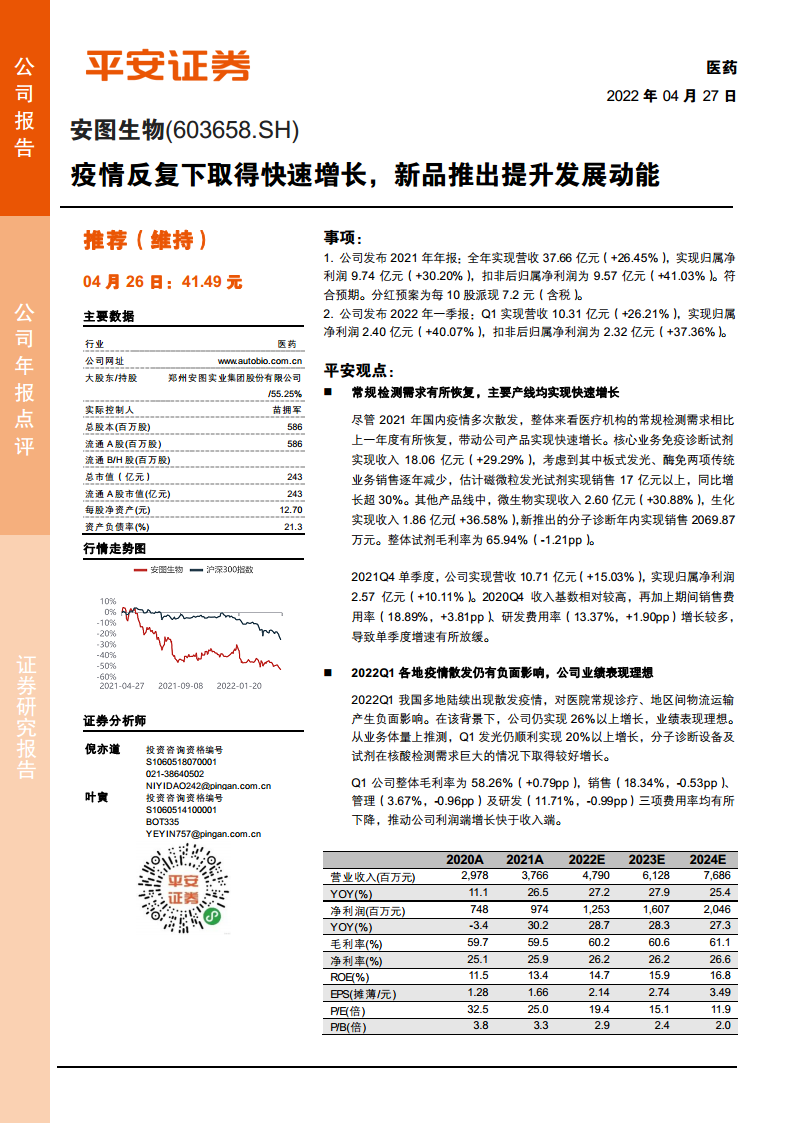

报告指出,安图生物在2021年及2022年第一季度面临国内疫情多次散发的严峻环境下,仍实现营收和净利润同比超过26%和30%的快速增长。核心免疫诊断试剂(尤其是磁微粒发光试剂)同比增长超30%,成为业绩增长的主要引擎;微生物、生化等非免疫产线也同步实现30%以上的增速,显示公司多产品线协同发展的动力。

新品600速发光仪器落地,开启高等级医院市场新空间

报告强调,公司成功推出600速发光分析仪,打破了过去仅依赖200速设备限制高端医院拓展的瓶颈。该设备有望显著提高单台产出并带动试剂放量,同时发光设备的医院认可度将间接推动其他产品线进院,标志公司从单一产品制造商向检验科整体解决方案提供商的战略转型已取得实质性进展。

主要内容

一、常规检测需求有所恢复,主要产线均实现快速增长

2021年虽疫情多点散发,但医疗机构常规检测需求较2020年明显恢复,带动公司各产品线全面增长。其中免疫诊断试剂实现收入18.06亿元(+29.29%),磁微粒发光试剂估算收入超过17亿元、增速超30%;微生物试剂收入2.60亿元(+30.88%);生化试剂收入1.86亿元(+36.58%);分子诊断作为新业务实现2069.87万元销售。整体试剂毛利率65.94%,同比微降1.21个百分点。2021Q4单季营收10.71亿元(+15.03%)、归属净利润2.57亿元(+10.11%),增速放缓主要因2020Q4基数较高以及当季销售、研发费用率上升。

二、2022Q1各地疫情散发仍有负面影响,公司业绩表现理想

2022年第一季度国内多地疫情反复,对常规诊疗和物流造成干扰,但公司营收仍实现10.31亿元(+26.21%),归属净利润2.40亿元(+40.07%)。从业务体量推测,发光试剂继续维持20%以上增长;分子诊断设备及试剂受益于核酸检测需求大增,取得较好增长。Q1综合毛利率58.26%(+0.79pp),销售、管理、研发三项费用率分别下降0.53pp、0.96pp、0.99pp,费用端优化推动利润增速显著快于收入端。

三、高速发光仪器推出,多产品线布局卓有成效

公司自主研发的600速发光分析仪顺利获得注册证。此前公司磁微粒发光设备以200速的A2000 plus为主,测试速度较慢制约了高等级医院市场渗透。600速设备的上市有望加速开拓中高端医院,其单台产出能力也将提升试剂销售量。同时,公司在非发光领域(生化、微生物、分子诊断、POCT、凝血)通过自研与合作完成布局,结合流水线和智能化信息系统,已基本具备为检验科提供整体供应的能力,实现向整体解决方案提供商的进化。

四、维持“推荐”评级,盈利预测调整

综合考虑国内医疗机构常规业务恢复进度及多产品线加速推进因素,调整2022-2023年盈利预测并新增2024年预测:预计2022-2024年EPS分别为2.14元、2.74元、3.49元(原2022-2023年预测为2.35元、3.12元)。主要风险提示包括:新品注册审批进度不达预期、产品推广效果不及预期、产品降价幅度超预期。

总结

安图生物2021年报及2022年一季报显示,公司在疫情反复背景下仍实现稳健增长,核心免疫诊断(磁微粒发光)继续保持30%以上增速,微生物、生化等非免疫产线同步快速放量,新进军的分子诊断业务也贡献增量。2022Q1尽管面临区域性疫情扰动,公司通过费用精细化管理实现利润端增速高于收入端,盈利能力进一步改善。新品方面,600速发光分析仪注册落地,有望成为公司切入高等级医院市场的关键利器;同时公司已在生化、微生物、分子诊断、POCT、凝血等多个领域形成完整产品矩阵,配合流水线与智能化系统,检验科整体供应能力已基本成型。基于此,平安证券维持“推荐”评级,并上调盈利预测,提示关注新品审批、推广及价格波动风险。整体来看,公司处于从单一产品提供商向综合解决方案服务商转型的加速期,疫情反复下的业绩韧性验证了其核心竞争力和增长动能。

微信扫一扫-立即使用

微信扫一扫-立即使用