中心思想

抗老化助剂产能扩张驱动业绩高增长,收购康泰股份切入千亿级润滑油添加剂市场

- 2022年第一季度,利安隆实现营收10.11亿元(同比+23.04%),归母净利润1.26亿元(同比+39.66%),业绩增长主要受益于抗老化助剂新建产能持续放量,尤其是利安隆珠海6万吨/年抗氧化剂项目于2022年1月试生产,叠加中卫、科润基地产能爬坡完成,推动产销量与毛利率同步提升。

- 公司于2022年4月完成对康泰股份99.82%股权的过户,正式进入润滑油添加剂领域,该市场规模达千亿级。依托公司全球化销售网络,康泰股份复合剂等产品导入进程有望加速,助力公司打造第二成长曲线,奠定长期增长基础。

主要内容

抗老化助剂持续放量,助力业绩大增

2022年Q1业绩延续高增长,增量主要来自两方面:一是子公司利安隆中卫和利安隆科润新建产能于2021年内完成爬坡,产品产销量同比提升;二是利安隆珠海一期6万吨/年抗氧化剂项目于2022年1月建成并进入试生产。毛利率方面,得益于营销策略及龙头地位,2022年Q1毛利率同比提升约1.26个百分点。后续随着3200吨/年光稳定剂、5.15万吨/年U-pack产能、5000吨/年水分散抗氧剂项目及2万吨/年合成水滑石项目陆续投产,抗老化助剂业务仍将保持较高增速。

康泰股份资产过户完成,持续打造第二成长曲线

2022年4月22日,公司完成收购康泰股份的股权过户手续,合计持有康泰股份99.82%股权。截至2021年底,康泰股份拥有润滑油添加剂产能9.3万吨/年,另规划5万吨/年项目。本次交易现金支付1.79亿元,发行股份1504万股(对价4.17亿元)。并购完成后,公司将切入千亿级润滑油添加剂市场,借助公司全球化销售网络和客户资源,加速复合剂等产品导入,释放产销规模。

盈利预测、估值与评级

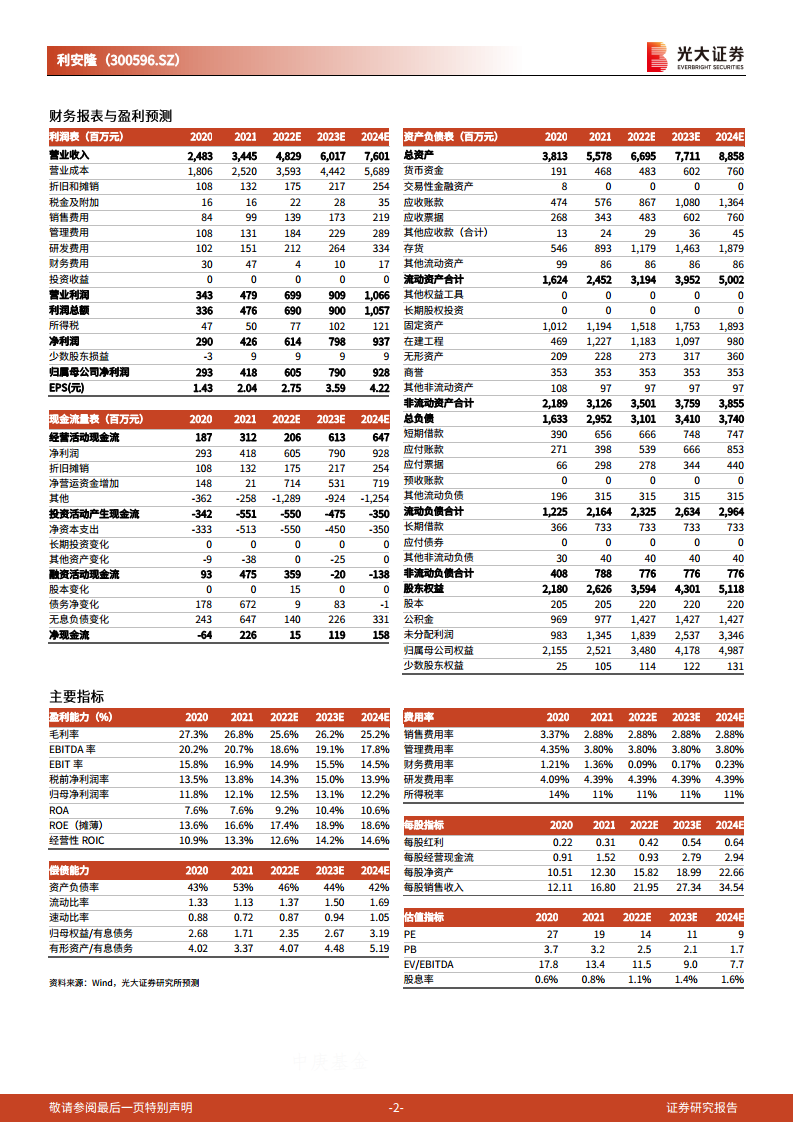

由于康泰股份资产过户已完成,将其业绩纳入考量,上调2022-2024年归母净利润预测至6.05/7.90/9.28亿元(分别上调15.0%/16.9%/18.4%),对应EPS分别为2.75/3.59/4.22元,维持“买入”评级。风险提示包括产能建设风险、产品下游需求不及预期、原料及产品价格波动风险。

总结

产能扩张与并购双轮驱动,公司进入新一轮成长周期

利安隆2022年Q1业绩超预期,抗老化助剂产能持续释放为短期增长核心动力。同时,通过收购康泰股份,公司成功切入润滑油添加剂领域,构建第二成长曲线,中长期成长空间打开。公司龙头地位稳固,盈利预测上调,当前股价对应2022年PE仅14倍,具备较高安全边际和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用