中心思想

创新转型驱动业绩增长,仿创产品矩阵奠定长期基础

本报告核心观点认为,中国生物制药凭借创新与仿制产品矩阵的协同放量,以及内研、BD、收并购三轮驱动的国际化布局,将实现长期业绩增长。2021年业绩符合预期,归母净利润因科兴疫苗贡献大幅增长,剔除后经调整净利润仍稳健提升。抗肿瘤板块维持高增速,安罗替尼新适应症获批及新品持续放量是核心驱动力。仿制药集采负面影响已消化,后续集采有望形成正反馈。研发投入加大,创新药占比超70%,BD与收并购加速技术平台搭建,目标2030年成为全球top30药企。

财务状况改善,市场增长潜力明确

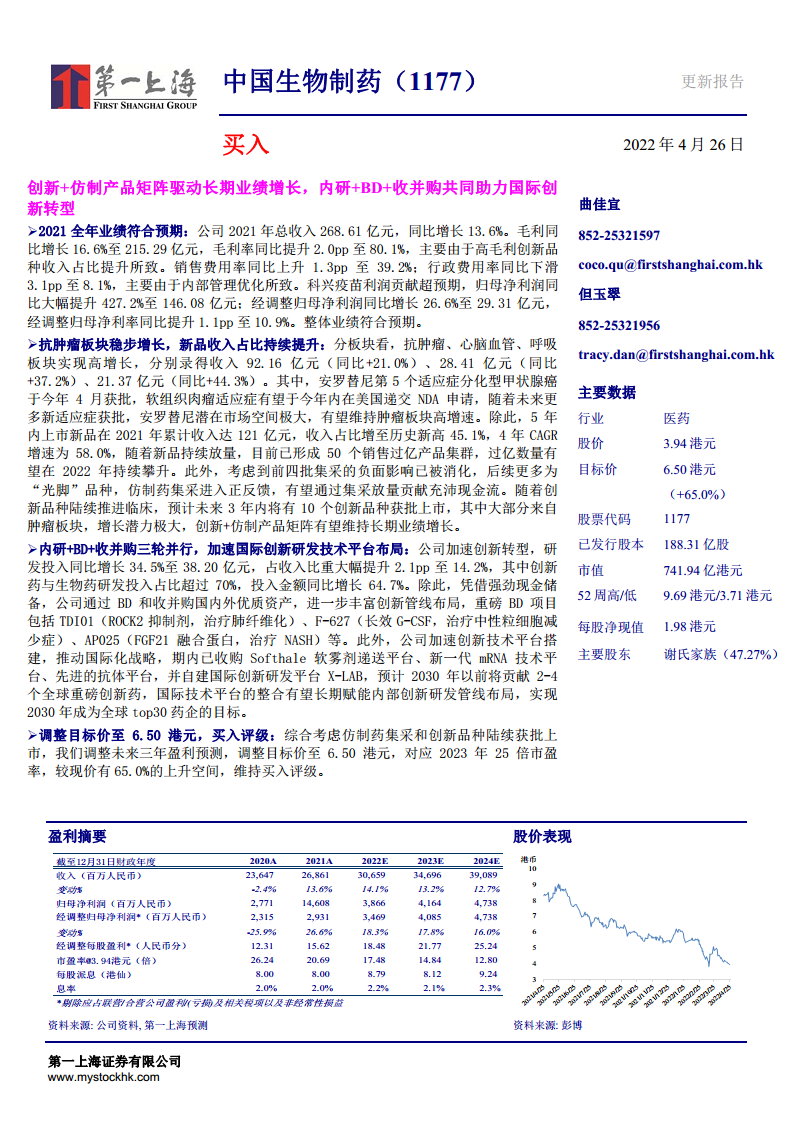

公司毛利率提升至80.1%,管理费用率下降,显示运营优化成效。销售费用率略有上升,但整体盈利能力增强。截至2022年4月,股价3.94港元,目标价6.50港元,较现价有65%上升空间,对应2023年25倍市盈率,维持买入评级。

主要内容

2021全年业绩符合预期

收入与利润表现

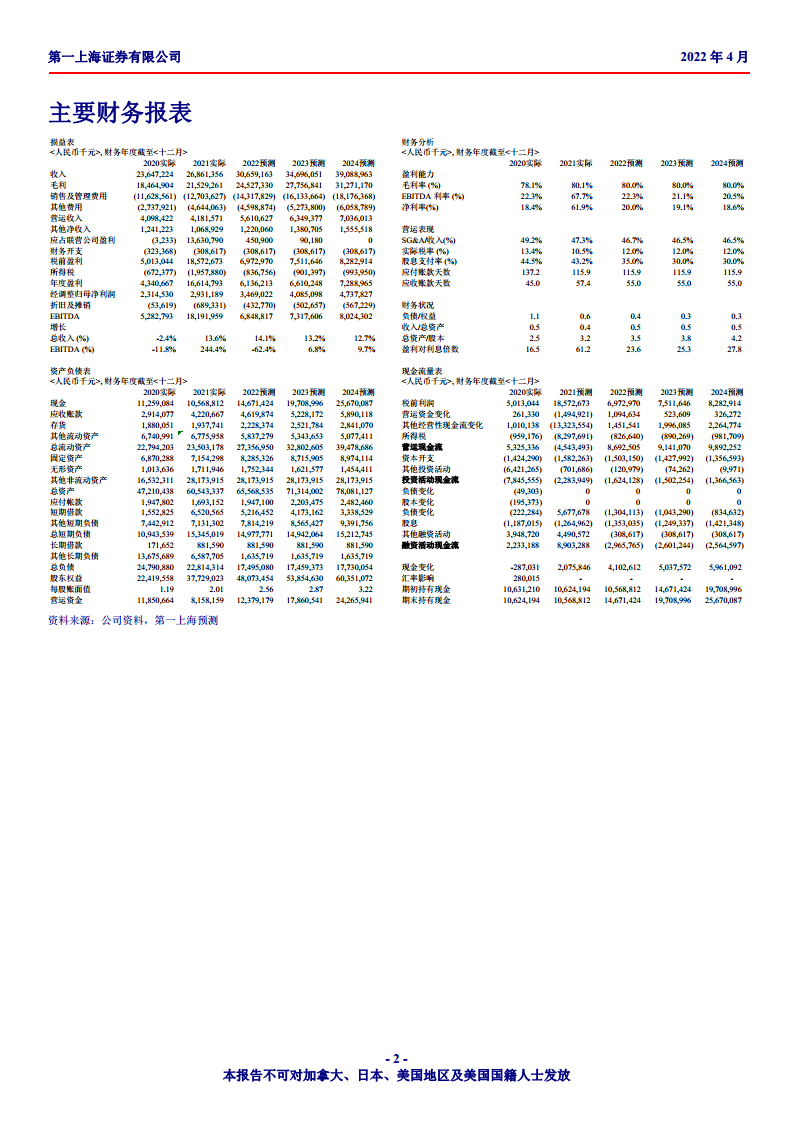

- 总收入268.61亿元,同比增长13.6%;毛利215.29亿元,同比增长16.6%,毛利率提升至80.1%,主因高毛利创新药收入占比提升。

- 销售费用率同比上升1.3pp至39.2%,行政费用率下降3.1pp至8.1%,内部管理优化见效。

- 科兴疫苗利润贡献超预期,归母净利润146.08亿元,同比大增427.2%;经调整归母净利润29.31亿元,同比增长26.6%,经调整净利率提升1.1pp至10.9%。

费用与现金流分析

- 研发投入38.20亿元,同比增长34.5%,占收入比14.2%,其中创新药与生物药研发投入占比超70%,投入金额同比增64.7%。

- 经营活动现金流在2020年为53.25亿元,2021年因科兴疫苗相关现金流出导致为负,但预计2022-2024年将大幅改善。

抗肿瘤板块稳步增长,新品收入占比持续提升

分板块收入与增长驱动

- 抗肿瘤板块收入92.16亿元,同比+21.0%;心脑血管28.41亿元,+37.2%;呼吸板块21.37亿元,+44.3%。

- 安罗替尼第5个适应症(分化型甲状腺癌)于2022年4月获批,软组织肉瘤适应症拟美国递交NDA,新适应症拓展打开空间。

- 5年内上市新品2021年累计收入121亿元,收入占比增至45.1%,4年CAGR达58.0%,形成50个销售过亿产品集群。

仿制药集采进入正反馈

- 前四批集采负面影响已消化,后续多为“光脚”品种,有望通过集采放量贡献现金流。

- 未来3年预计10个创新品种获批上市,大部分来自肿瘤板块,增长潜力大。

内研+BD+收并购三轮并行,加速国际创新研发技术平台布局

研发投入与管线进展

- 2021年研发投入38.20亿元,占收入14.2%,创新药与生物药占比超70%,金额同比增长64.7%。

- 重磅BD项目包括TDI01(ROCK2抑制剂,治疗肺纤维化)、F-627(长效G-CSF,中性粒细胞减少症)、AP025(FGF21融合蛋白,NASH)。

国际化平台整合

- 收购Softhale软雾剂递送平台、新一代mRNA技术平台、先进抗体平台,自建国际创新研发X-LAB。

- 预计2030年以前将贡献2-4个全球重磅创新药,目标成为全球top30药企。

调整目标价至6.50港元,买入评级

盈利预测与估值

- 预测2022-2024年收入分别为306.59亿、346.96亿、390.89亿元,同比增长14.1%、13.2%、12.7%。

- 经调整归母净利润分别为34.69亿、40.85亿、47.38亿元,同比增长18.3%、17.8%、16.0%。

- 目标价6.50港元,对应2023年25倍市盈率,较现价3.94港元有65%上升空间,维持买入评级。

财务健康度

- 每股净现值1.98港元,负债/权益比持续下降(从2020年1.1降至2024年预测0.3),现金流充裕。

- 股息率约2.0%,派息稳定,股息支付率预计逐步降至30%。

总结

本报告全面分析了中国生物制药2021年业绩与未来战略,核心结论如下:公司凭借创新药(如安罗替尼)与新品的持续放量,以及仿制药集采正反馈,实现收入与利润稳健增长;通过高研发投入、BD及收并购加速国际化创新平台布局,为长期增长奠定基础;财务指标显示毛利率提升、管理费用优化、负债率下降,公司经营质量改善。考虑到当前股价远低于目标价,且创新管线具备高价值,因此维持买入评级,目标价6.50港元,对应2023年25倍市盈率。未来需关注创新药审批进度、集采执行情况以及国际并购整合效果。

微信扫一扫-立即使用

微信扫一扫-立即使用