中心思想

明确“生命科学+医疗创新”战略,经调整利润高增长

- 2022Q1公司实现收入5.63亿元,同比增长36.22%;经调整扣非归母净利润1.17亿元,同比增长45%。毛利率50.53%,同环比均有所提升,表明盈利能力持续改善。

- 新战略下生命科学方向收入2.7亿元(同比+46.78%),医疗创新方向收入2.91亿元(同比+27.39%),双轮驱动格局清晰。

海外拓展加速,新场景持续迭代

- 2022Q1海外收入1.79亿元,同比+42.18%,收入占比31.77%;新增经销网络49家,加快非洲、南美、东南亚布局,交付能力增强。

- 凭借技术储备与用户覆盖,公司持续推出样本自动化、智慧疫苗接种、核酸采样等新场景,方案迭代能力保障收入高增长。

主要内容

投资要点

明确“生命科学+医疗创新”新战略,经调整利润YOY45%

- 2022Q1收入5.63亿,YOY36.22%,毛利率50.53%同环比提升;经调整扣非归母净利润1.17亿,YOY45%。生命科学收入2.7亿(+46.78%),医疗创新收入2.91亿(+27.39%),首次按新口径披露。

经销网络逐渐成熟,海外拓展加速

- 国内收入3.81亿(+33.33%),海外收入1.79亿(+42.18%),占比31.77%。新增49家经销网络,加快非洲、南美、东南亚布局;存货及合同负债较2021年末下降,反映交付能力与销售能力增强。

管理能力优化,盈利能力在大宗商品涨价背景下仍有提升

- 毛利率同环比提升,管理费用率(剔除股权激励)下降1.56pct,销售费用率下降0.64pct,研发费用率提升0.7pct(主要投向非低温存储新产品)。维持2022年净利率约20%判断。

技术储备完善+用户交流充分,新场景不断应时而生

- 样本自动化方案落地南方海洋实验室,与易邦生物共建P3实验室智慧管理系统;疫苗方案在云南、河南复制,推出核酸采样、抗原检测场景;航空温控产业获IATA代码,完成首飞。方案迭代能力保障收入持续高增长。

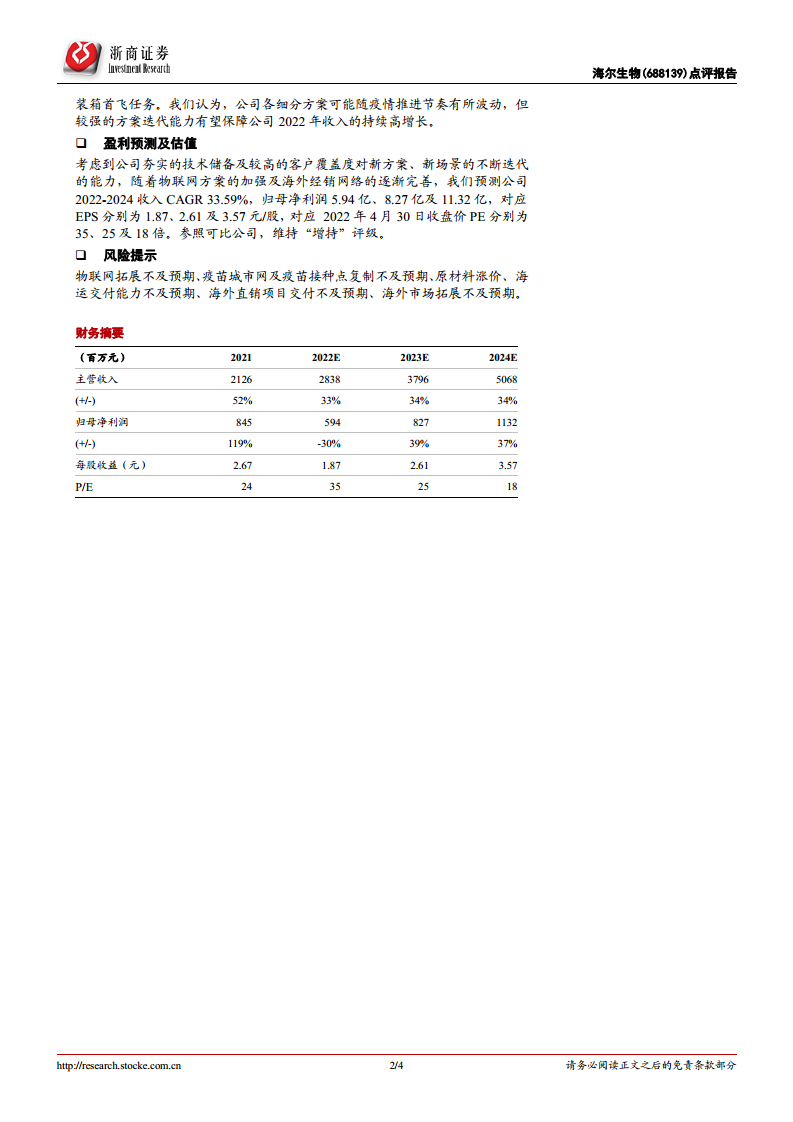

盈利预测及估值

- 预测2022-2024年收入CAGR 33.59%,归母净利润5.94亿、8.27亿、11.32亿,对应EPS 1.87、2.61、3.57元/股,PE 35、25、18倍。参照可比公司,维持“增持”评级。

风险提示

- 物联网拓展不及预期、疫苗城市网复制不及预期、原材料涨价、海运交付不及预期、海外直销项目及市场拓展不及预期等。

总结

业绩增长稳健,战略升级成效显著

海尔生物2022Q1业绩符合预期,新战略“生命科学+医疗创新”明确,生命科学方向收入增速46.78%,医疗创新增速27.39%;海外拓展加速,海外收入同比增长42.18%,占比提升至31.77%;管理能力优化使得毛利率在成本压力下仍略有提升;技术储备与用户覆盖驱动新场景持续迭代,疫苗、样本、航空温控等方案落地或复制。预计2022-2024年收入CAGR达33.59%,归母净利润复合增速约37%,维持“增持”评级。需关注物联网拓展、疫苗复制、原材料及海运等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用