中心思想

常态化核酸检测重塑医药产业估值逻辑

本报告核心观点认为,常态化核酸检测政策的全面推行,标志着中国“动态清零”防疫策略进入精细化、常态化阶段。该政策不仅为核酸检测产业链(ICL、试剂、基础设施)带来持续的增量收入和利润,且财政与医保基金共同支付模式增强了收入的确定性,从而可能导致市场对相关标的进行估值重估。同时,抗原检测与核酸检测并非替代关系,而是形成“双保险”,抗原海外市场需求依然旺盛。

医药板块短期结构性行情凸显

报告显示,本周(截至2022年5月6日)医药板块小幅上涨0.30%,跑赢沪深300指数,其中医药流通、特色原料药、医疗器械等子板块因受益于常态化核酸检测主题而表现突出。市场成交额处于历史较高水平,但板块整体估值(TTM 25倍)仍低于四年来估值溢价率中枢,反映出市场在结构性机会与整体估值修复之间的博弈。

主要内容

本周思考:常态化核酸检测政策深度解析

政策目的与覆盖范围

- 常态化核酸检测旨在将检测窗口前移,早期筛查无症状感染者,避免因奥密克戎高传播性导致的封城等更大经济损失,是“动态清零”下的成本效益选择。

- 政策预计将扩展至全国一二线城市,覆盖约5.05亿人口。频率上,疫情严重地区维持48小时单人单管,疫情平稳地区采用混检并适当降低频率。

受益产业链分析

- 基础设施建设:预计全国需设置约32万个采样点(固定+便民+流动),相关解决方案供应商(如海尔生物、东富龙)受益。

- 第三方检测实验室(ICL):常态化检测带来超8300万人份/日的增量需求,公立医院承载能力有限,检测外溢至ICL,并带动方舱、气膜实验室及仪器设备需求。

- 检测试剂与耗材:需求激增,但广东18省联盟集采带来的价格压降形成对冲,需关注量价平衡。

抗原检测与核酸检测的关系

- 在国内,核酸检测仍是基础,抗原检测因其便捷、快速、低成本优势,可作为防疫“双保险”,尤其在疫情严重地区推行。两者并非简单替代,且抗原海外市场长期需求旺盛。

本周市场表现与资金流向

行业指数与估值变化

- 指数表现:医药板块上涨0.30%,跑赢沪深300指数2.97个百分点,在28个行业中排名第9。

- 成交额:周成交额2060亿元,占A股总成交额12.4%,较上周环比提升1.2pct,处于历史较高水平。

- 估值:板块整体估值(TTM)为25倍,环比上升0.4pct;相对沪深300估值溢价率为121%,低于四年来中枢水平(181%)。

子板块与个股分化

- 子板块(中信分类):医药流通涨幅最大(+3.8%),医疗服务(+2.4%)、生物医药(+1.4%)次之;中药饮片下跌(-4.1%)。

- 浙商医药重点公司分类:特色原料药(+5.5%)、医疗器械(+3.3%)、科研服务(+3.1%)涨幅居前;医药服务(-5.5%)跌幅较大。

- 个股驱动因素:同和药业(+18.6%)、海尔生物(+10.8%)、益丰药房(+12.1%)等涨幅与常态化核酸检测主题及低估值反弹密切相关。

资金面:陆港通净流出,但医药商业、医疗器械净流入

- 截至5月6日,陆港通医药行业投资16141.9亿元,医药持股占陆港通总资金10.1%,本周北上资金环比净减少43.39亿元。

- 分行业看,医药商业、医疗器械为净流入;医疗服务、中药板块流出最多。个股方面,益丰药房、金域医学、迪安诊断市值增长居前。

2022年投资策略:握制造、迎创新

制造板块

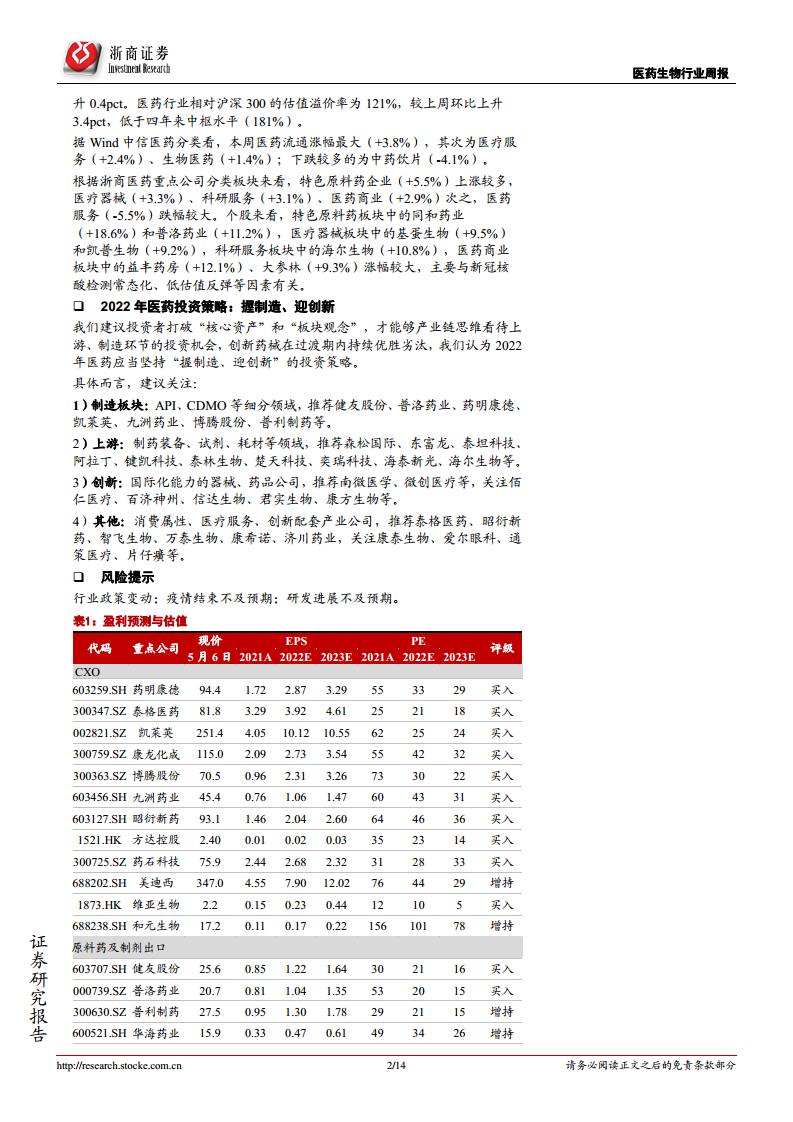

- 包含API(特色原料药)和CDMO,推荐健友股份、普洛药业、药明康德、凯莱英、九洲药业、博腾股份、普利制药等。

上游板块

- 涵盖制药装备、试剂、耗材,推荐森松国际、东富龙、泰坦科技、阿拉丁、键凯科技、泰林生物、楚天科技、奕瑞科技、海泰新光、海尔生物等。

创新板块

- 关注具有国际化能力的器械与药品公司,推荐南微医学、微创医疗,关注佰仁医疗、百济神州、信达生物、君实生物、康方生物等。

其他板块

- 包括消费属性、医疗服务、创新配套产业,推荐泰格医药、昭衍新药、智飞生物、万泰生物、康希诺、济川药业,关注康泰生物、爱尔眼科、通策医疗、片仔癀等。

总结

本报告围绕“常态化核酸检测”这一核心主题,从政策定性、产业链受益逻辑、市场表现及投资策略四个维度进行了系统性分析。数据显示,该政策已显著推动医药板块结构性行情,ICL、试剂耗材、基础设施等细分领域迎来持续性增长预期,财政与医保支付模式进一步强化了业绩确定性。然而,板块整体估值仍处于历史较低水平,资金流向显示市场对医药商业、器械等短期主题板块偏好提升,但对医疗服务、中药等板块持谨慎态度。长期来看,报告坚持“握制造、迎创新”策略,建议投资者打破传统板块观念,聚焦具有中国优势和国际化竞争力的制造、上游及创新领域,以应对行业政策变动与疫情发展的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用