中心思想

国际多中心III期临床成功,标志恒瑞医药国际化里程碑

本报告的核心事件是恒瑞医药的注射用卡瑞利珠单抗联合甲磺酸阿帕替尼片(“双艾”组合)在针对晚期肝细胞癌一线治疗的全球多中心III期临床试验(SHR-1210-III-310)中,由独立数据监察委员会判定达到主要终点(PFS和OS)的预设优效标准。这不仅是该公司的首个国际多中心III期临床成功,也为其核心创新药PD-1单抗的海外上市奠定了关键数据基础。

创新药管线稳步推进,长期业绩增长可期

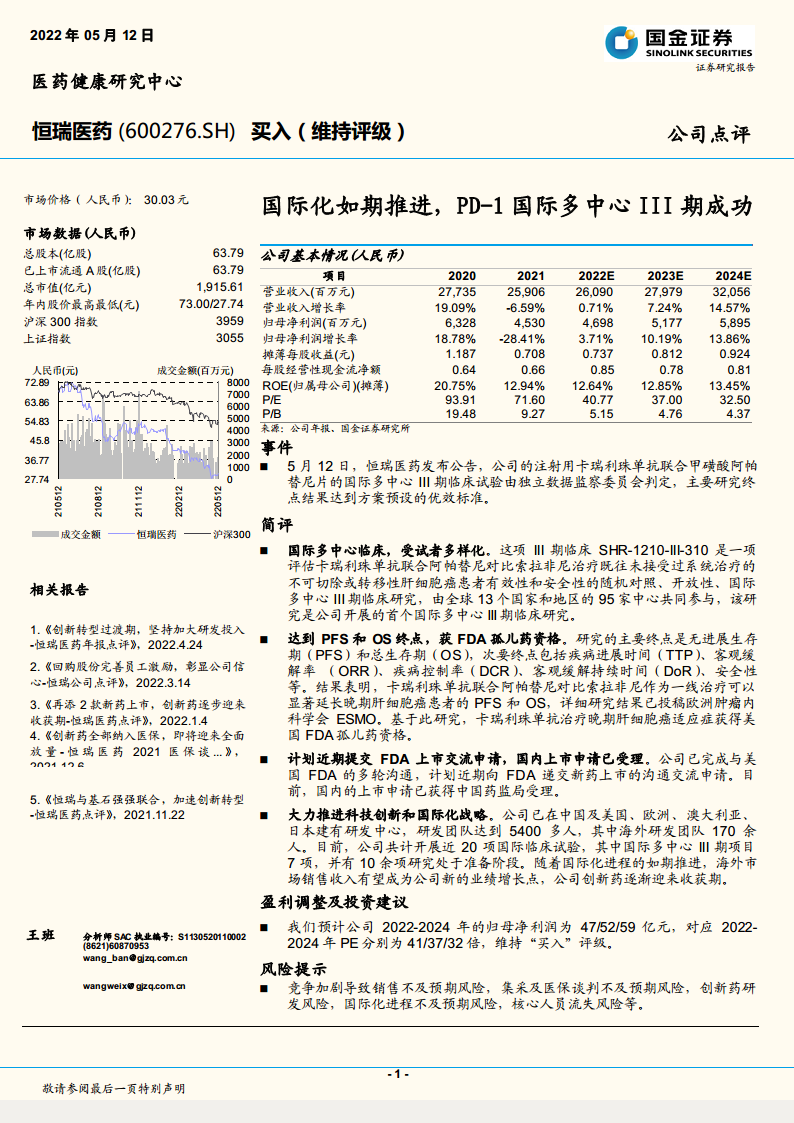

报告强调,基于此次临床成功,公司计划近期向美国FDA提交新药上市沟通交流申请,且国内上市申请已受理。同时,恒瑞医药正大力推进科技创新和国际化战略,拥有超过5400人的研发团队并开展近20项国际临床试验。预计随着国际化进程推进,海外市场销售收入有望成为新增长点,支撑公司2022-2024年归母净利润稳健增长(预计分别为46.98/51.77/58.95亿元),维持“买入”评级。

主要内容

事件

5月12日,恒瑞医药发布公告,其注射用卡瑞利珠单抗联合甲磺酸阿帕替尼片的国际多中心III期临床试验(SHR-1210-III-310)由独立数据监察委员会判定,主要研究终点结果达到方案预设的优效标准。

简评

国际多中心临床,受试者多样化

该III期临床是一项评估卡瑞利珠单抗联合阿帕替尼对比索拉非尼治疗既往未接受过系统治疗的不可切除或转移性肝细胞癌患者的随机对照、开放性、国际多中心研究。研究由全球13个国家和地区的95家中心共同参与,是公司开展的首个国际多中心III期临床研究,确保了受试者人群的多样性和数据在全球监管机构中的说服力。

达到PFS和OS终点,获FDA孤儿药资格

研究主要终点为无进展生存期(PFS)和总生存期(OS)。结果表明,“双艾”组合一线治疗可显著延长晚期肝细胞癌患者的PFS和OS,详细研究结果已投稿欧洲肿瘤内科学会(ESMO)。基于此研究,卡瑞利珠单抗治疗晚期肝细胞癌适应症已获得美国FDA孤儿药资格,这有助于后续在美国的审批和商业化进程。

计划近期提交FDA上市交流申请,国内上市申请已受理

公司已完成与美国FDA的多轮沟通,计划近期向FDA递交新药上市的沟通交流申请。同时,国内的上市申请已获得国家药监局受理,显示该药物在中国市场的审批也在同步推进。

大力推进科技创新和国际化战略

公司已在中国及美国、欧洲、澳大利亚、日本建有研发中心,研发团队达5400多人,其中海外研发团队170余人。目前,公司共计开展近20项国际临床试验,其中国际多中心III期项目7项,并有10余项研究处于准备阶段。随着国际化进程的如期推进,海外市场销售收入有望成为公司新的业绩增长点,创新药逐渐进入收获期。

盈利调整及投资建议

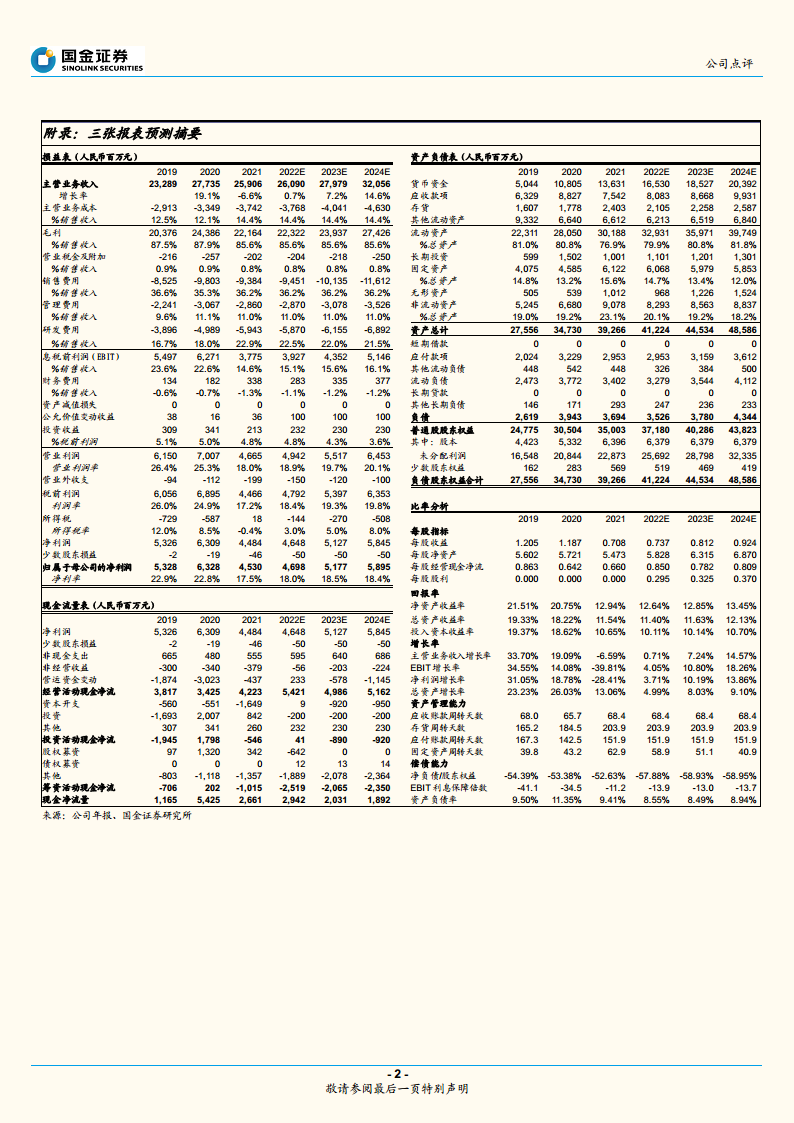

预计公司2022-2024年的归母净利润分别为47/52/59亿元(对应财务预测中的4698/5177/5895百万元),对应2022-2024年PE分别为41/37/32倍,维持“买入”评级。财务数据显示,公司2021年营收和利润承压(营收同比-6.59%,归母净利同比-28.41%),但2022E起有望恢复增长(营收增速0.71%/7.24%/14.57%,净利增速3.71%/10.19%/13.86%),研发投入持续保持高位(2021年研发费用率22.9%)。

风险提示

竞争加剧导致销售不及预期风险;集采及医保谈判不及预期风险;创新药研发风险;国际化进程不及预期风险;核心人员流失风险。

总结

临床数据优异,国际化战略取得实质性突破

该报告通过分析恒瑞医药首个国际多中心III期临床试验“双艾”组合治疗肝细胞癌的成功数据,指出其不仅达到了PFS和OS的双重主要终点,还获得了FDA孤儿药资格。这表明公司创新药研发能力已达到国际水准,国际化战略正从布局阶段迈入收获阶段,为后续海外上市申请提供了强有力的数据支撑。

业绩预期稳健,维持“买入”评级

结合公司财务状况,尽管2021年受集采和行业调整影响业绩下滑,但公司持续高研发投入(2021年研发费用59.43亿元,占营收22.9%),创新药上市预期和国际化拓展将为未来三年(2022-2024E)带来稳定的收入与利润增长。基于此,报告给出了2022-2024年归母净利复合增长率约12%的预期,并维持“买入”评级,认为当前估值(2022E PE 41倍)具有吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用