中心思想

创新驱动与结构优化双重发力,中药龙头迎来价值重估

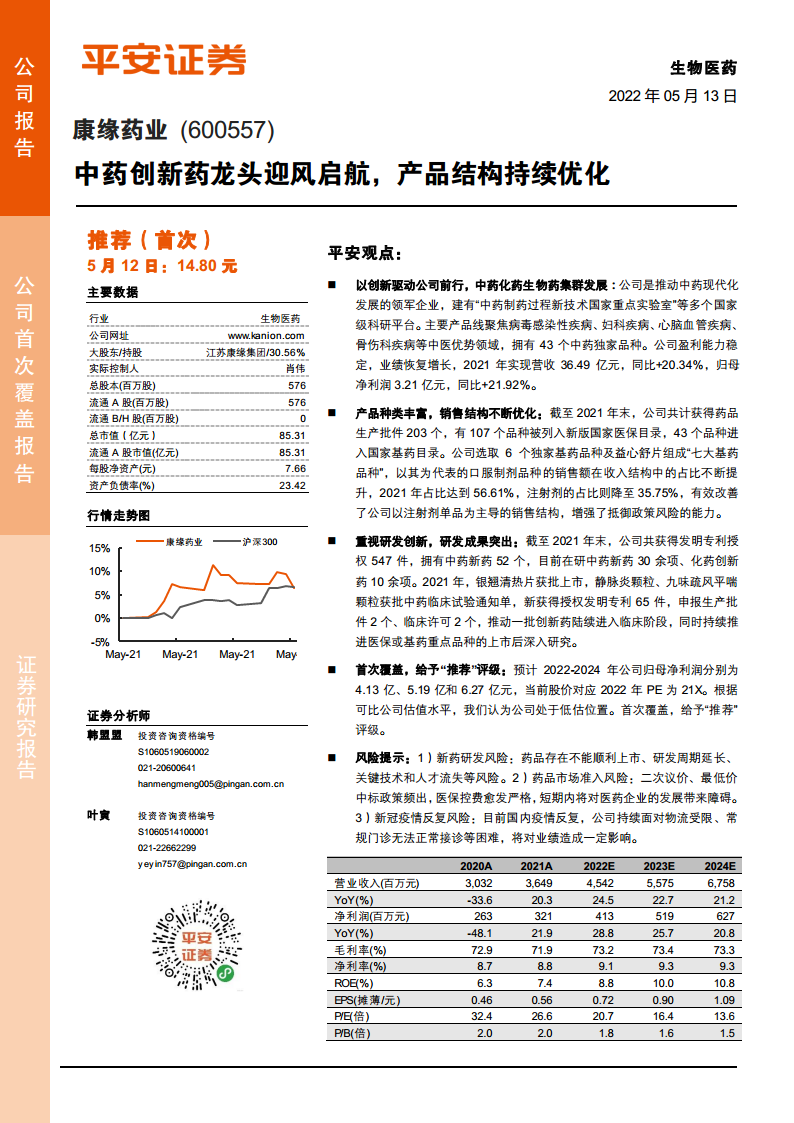

康缘药业作为中药现代化领军企业,以创新研发为核心驱动力,形成了中药、化药、生物药集群发展格局。公司产品结构持续优化,口服制剂占比提升至56.61%,有效降低了对注射剂单一品种的依赖,增强了抵御政策风险的能力。2021年业绩恢复增长,营收同比增长20.34%至36.49亿元,归母净利润同比增长21.92%至3.21亿元,盈利能力保持稳定。

政策红利叠加研发成果,成长空间明确

国家对中医药传承创新发展的政策支持持续加码,中药行业市场规模有望恢复增长趋势。公司研发实力行业领先,拥有52个中药新药、547件发明专利授权,2021年银翘清热片作为新版中药注册管理办法实施后首个获批的1.1类中药创新药成功上市,在研管线丰富(30余项中药新药、10余项化药创新药),为未来业绩增长奠定坚实基础。当前股价对应2022年PE为21倍,低于可比公司平均28倍估值水平,具备良好投资价值。

主要内容

中药现代化领军企业,创新战略驱动发展

股权结构清晰,激励计划促进增长

公司第一大股东江苏康缘集团持股30.56%,实际控制人肖伟为中国工程院院士,具备深厚学术背景与行业经验。2022年4月发布限制性股票激励计划,授予880万股(占总股本1.53%),设定2022-2024年业绩考核目标,涵盖营收增长率(2022年不低于22%)、净利润增长率(2022年不低于24%)及非注射剂产品营收增长率(2022年不低于22%),体现管理层对未来发展的信心。

业绩恢复增长,盈利能力稳定

2016-2019年营收CAGR约15%,归母净利润CAGR约11%。2020年受疫情影响营收同比下降33.59%至30.32亿元,净利润同比下降48.14%至2.63亿元。2021年强势回升,实现营收36.49亿元(同比+20.34%),归母净利润3.21亿元(同比+21.92%)。毛利率稳定在70%以上(2021年71.91%),净利率保持在8.8%左右,期间费用率管控良好。

收入结构持续优化,口服制剂占比显著提升

注射剂收入占比从2016年50%以上下降至2021年的35.75%,口服液品种占比从2016年6.07%快速提升至2021年的18.26%。以六大独家基药品种及益心舒片组成的“七大基药品种”为代表的口服制剂销售额占比达到56.61%,有效优化了销售结构,增强了抵御政策风险能力。

政策利好中医药发展,行业创新活力增强

支持政策密集出台,中药市场规模有望恢复增长

2016-2020年国家层面持续出台《中医药法》、《关于促进中医药传承创新发展的意见》、《关于加快中医药特色发展若干政策措施》等多项政策,2021年12月《关于医保支持中医药传承创新发展的指导意见》进一步强化支持。中药行业销售规模2019年达3946亿元,2020年受疫情影响降至3397亿元(同比-13.92%),随着政策红利释放和疫情缓解,市场规模有望恢复增长趋势。

中药创新药申报与获批数量创新高

2021年CDE受理中药IND申请60件(同比+114.29%),受理中药新药NDA申请10个;批准中药新药上市12款,占近五年获批总数的54%,创历史新高。康缘药业的银翘清热片是新版中药注册管理办法实施以来首个获批上市的1.1类中药创新药,彰显公司在中药创新领域的先发优势。

产品管线丰富,研发能力突出

聚焦优势领域,打造战略大品种

公司拥有203个药品生产批件(43个中药独家品种),107个品种纳入国家医保目录,43个品种进入国家基药目录。产品线聚焦病毒感染性疾病、妇科疾病、心脑血管疾病、骨伤科疾病等领域。热毒宁注射液被纳入《新型冠状病毒肺炎诊疗方案》试行第六至九版,广东联盟集采降价21%相对温和;金振口服液2021年销量同比大幅增长69.84%,处于高速放量期;银杏二萜内酯葡胺注射液以价换量效果显著,销量从2018年158万支增长至2021年1029万支(CAGR 87%)。

研发投入持续加大,在研管线丰富

2021年研发投入5.10亿元(同比+28.9%),占营收比重14%,研发费用率呈上升趋势。在研中药新药30余项、化药创新药10余项,分布于妇儿科、心脑血管、骨伤、呼吸道感染、代谢等领域。2021年新获授权发明专利65件,申报生产批件2个、临床许可2个,静脉炎颗粒、九味疏风平喘颗粒获批临床试验通知单。持续开展金振口服液、杏贝止咳颗粒、桂枝茯苓胶囊等主要品种的循证医学临床研究,推动中药国际化进程。

盈利预测与估值分析

业务拆分与业绩预测

预计2022-2024年注射剂收入增速分别为21%、18%、15%,口服液收入增速分别为50%、45%、40%,胶囊、片丸剂、颗粒剂等剂型保持稳健增长。预计2022-2024年总营收分别为45.42亿、55.75亿、67.58亿元(同比+24.48%、+22.74%、+21.24%),毛利率维持在73%左右。

估值比较与投资评级

选取同仁堂、以岭药业、新天药业作为可比公司,当前可比公司2022年平均PE为28倍。公司2022-2024年归母净利润预计分别为4.13亿、5.19亿、6.27亿元,对应PE分别为20.7倍、16.4倍、13.6倍,显著低于行业平均水平,具备估值修复空间。首次覆盖,给予“推荐”评级。

总结

康缘药业作为中药现代化龙头企业,具备三大核心优势:一是研发实力行业领先,拥有52个中药新药、547件发明专利,在研管线丰富,2021年银翘清热片作为新规下首个1.1类中药创新药获批上市;二是产品结构持续优化,口服制剂收入占比从不足30%提升至56.61%,有效降低了对注射剂的过度依赖,增强了抗政策风险能力;三是政策红利持续释放,国家明确支持中医药传承创新发展,中药行业规模有望恢复增长。预计2022-2024年归母净利润复合增速约25%,当前估值低于可比公司均值,具备较高安全边际。主要风险包括新药研发不确定性、药品市场准入政策收紧、新冠疫情反复影响物流和门诊等。

微信扫一扫-立即使用

微信扫一扫-立即使用