中心思想

收购美邦体检强化香港体检市场龙头地位

医思健康以4125万港元收购美邦体检75%股份,对应PE约5.6倍,显著低于公司历史收购估值中枢,体现其低风险、高协同的资产整合策略。美邦体检拥有4间体检中心、1间医疗中心及1间化验所,覆盖数十万客户,且具备医院级检测设备与BioRad国际认证资质,收购后公司体检中心增至6间,实现新界、九龙、港岛全域覆盖,进一步巩固香港非医院医疗服务商的领先地位。

内生增长与外延并购双轮驱动,业绩确定性增强

公司自2010年起完成30余宗优质品牌并购,收购PE多控制在10倍以下,回本周期约5年,精细化运营能力已被验证。FY22销售额超30亿港元同比增超35%,香港医疗服务业务同比增55%,疫后恢复趋势明确。叠加香港放宽社交限制及未来通关预期,大陆游客增量可期;同时公司切入宠物医疗赛道、发布大湾区战略,形成第二增长曲线,估值具备提升空间。

主要内容

收购美邦体检:医疗资产整合再下一城

- 医思健康以4125万港元现金收购美邦医学体检75%股份,截至2021年11月底目标公司8个月税后溢利650万港元,对应全年税后溢利约975万港元,收购PE约5.6倍。

- 美邦体检成立于2002年,旗下拥有4间体检中心、1间医疗中心及1间化验所,服务客户数十万人;拥有医院级体检化验仪器,生化数据通过BioRad国际品质检定计划认证,医学检测资质较佳。

整合能力出众,业务协同性高

- 收购后公司体检中心增至6间,全面覆盖新界、九龙及港岛地区。疫情后香港居民健康管理与体检意识增强,有利于市场整合。

- 通过转介及预约问诊方式,将体检客户导流至集团其他专科及健康管理部门,实现业务协同;公司自2010年起完成30余宗优质品牌兼并,收购PE多控制在10倍以下,回本周期约5年,多品牌运营整合能力已被验证。

疫后恢复业绩确定性较强,大健康生态版图凸显

- FY22销售额超30亿港元同比增速超35%,其中香港医疗服务业务全年同比增长55%。公司深耕香港消费医疗及医美市场,疫情期间逆势增长。

- 香港防疫政策放宽:2022年4月21日恢复美容院等营业,5月进一步放宽社交限制;中长期若通关恢复,大陆游客将贡献确定性业绩增量。

- 公司持续扩展大健康领域布局,切入宠物医疗赛道并推进大湾区扩张战略,成为未来业绩增长新曲线。

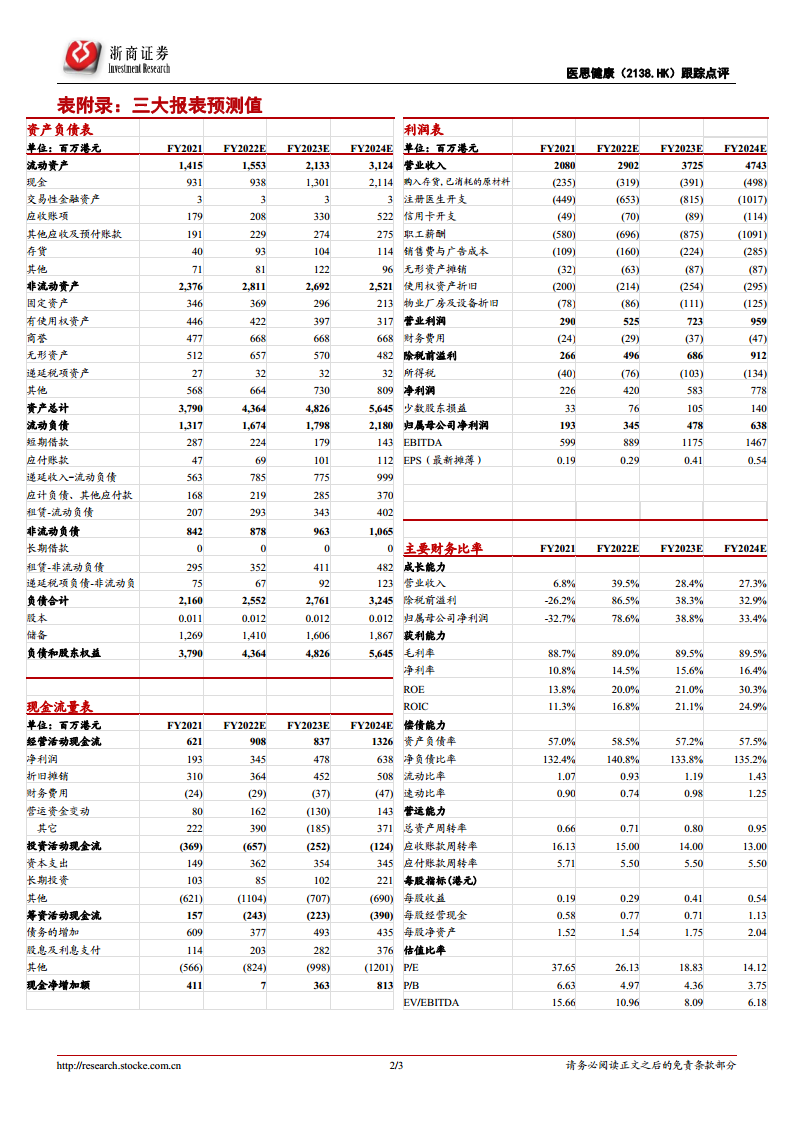

盈利预测与估值

- 预计FY22-24公司收入分别为29.0/37.3/47.4亿港元,同比+39%/+28%/+27%;归母净利润分别为3.4/4.8/6.4亿港元,同比+79%/+39%/+33%。

- 当前市值对应PE为26/19/14X,估值较同业存在提升空间,维持“买入”评级。

风险提示

- 疫情恢复不及预期、新店扩张不及预期、监管政策变动、医疗及医美事故风险。

总结

本报告核心围绕医思健康收购美邦体检事项,从资产质量、整合能力、业务协同、疫后恢复及未来成长等多维度展开分析。收购标的估值合理(PE约5.6倍),资质优良,有助于公司扩大体检市场份额并实现客户交叉引流。公司历史并购整合能力突出,30余宗案例验证了精细化运营对标的资产的赋能效果。疫后香港消费医疗需求回升,叠加公司在大健康(宠物医疗)及大湾区战略上的布局,未来业绩增长确定性较强。财务预测显示FY22-24营收CAGR约33%,归母净利润CAGR约49%,当前估值具有吸引力。风险因素主要包括疫情及政策不确定性。整体上,该报告维持“买入”评级,认为公司具备长足增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用