中心思想

定增助力产能扩张,核心省会医院服务能力有望跨越式提升

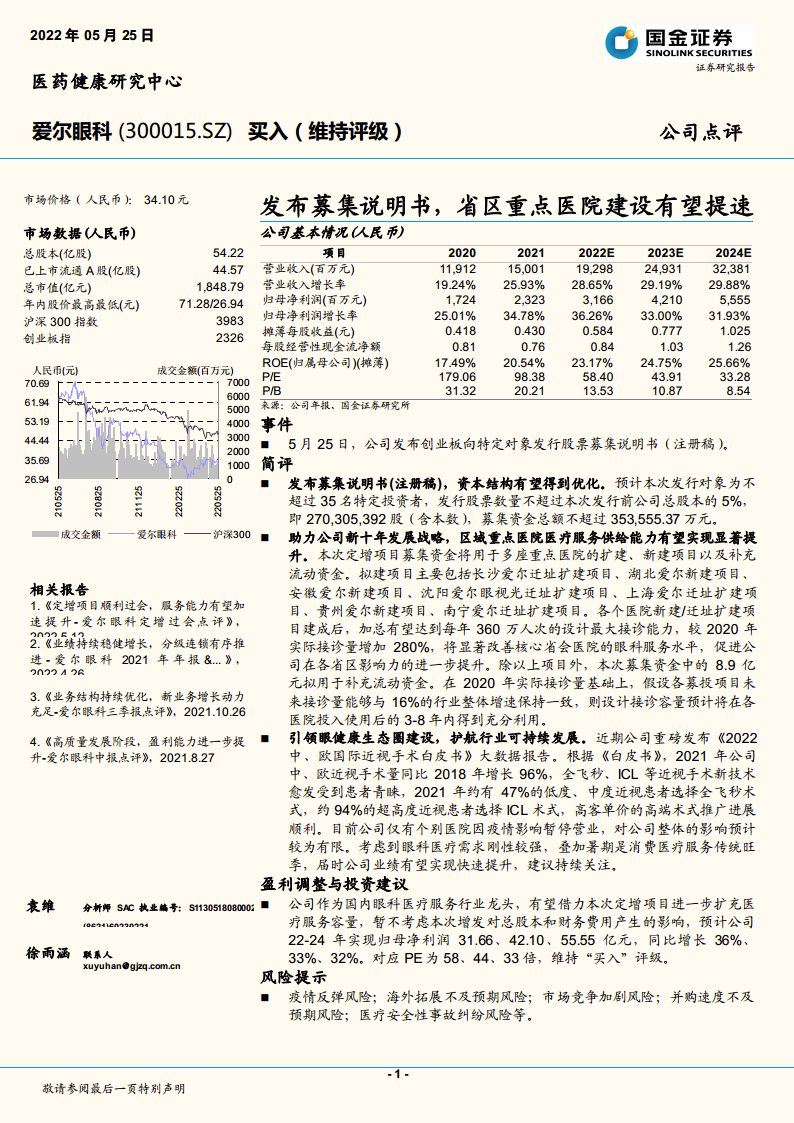

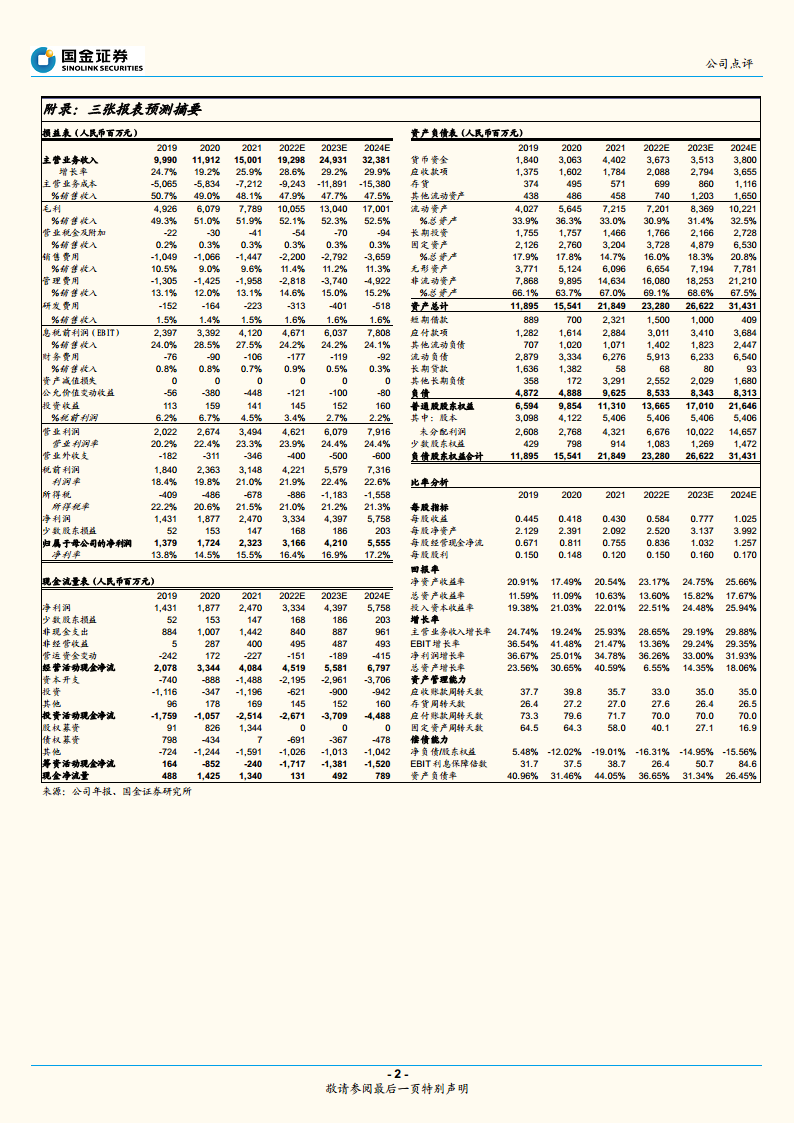

本次定增募集资金不超过35.36亿元,主要投向长沙、湖北、安徽、沈阳、上海、贵州、南宁等省市重点医院的扩建或新建项目。根据报告测算,各项目建成后加总设计最大年接诊能力可达360万人次,较2020年实际接诊量增长约280%,将显著缓解核心医院供给瓶颈,加速公司“新十年”战略在各省区的落地。

高端术式渗透率持续攀升,业绩增长确定性增强

公司发布的《2022中、欧国际近视手术白皮书》显示,2021年近视手术量较2018年增长96%;全飞秒、ICL等高端术式占比稳步提升——约47%的低中度近视患者选择全飞秒,约94%的超高度近视患者选择ICL。高客单价术式的推广进展顺利,叠加眼科医疗需求刚性及暑期消费旺季,预计公司业绩将实现快速回升。

主要内容

事件

2022年5月25日,公司发布创业板向特定对象发行股票募集说明书(注册稿)。本次发行对象不超过35名,发行股数不超过总股本5%(即2.70亿股),募集资金总额不超过35.36亿元。

简评

发布募集说明书(注册稿),资本结构有望得到优化

预计发行不超过总股本5%的股份,募集35.36亿元,将有效改善公司资产负债率(2021年为44.05%),降低财务费用,为后续扩张提供稳健的资本基础。

助力公司新十年发展战略,区域重点医院医疗服务供给能力有望实现显著提升

本次定增资金主要用于7家核心医院的迁址扩建或新建项目,包括长沙爱尔、湖北爱尔、安徽爱尔、沈阳爱尔、上海爱尔、贵州爱尔、南宁爱尔。设计最大年接诊能力合计达360万人次,较2020年实际接诊量增加280%。若按行业年均16%增速假设,设计产能预计在投用后3-8年内得到充分利用。此外,8.9亿元用于补充流动资金,支撑运营需求。

引领眼健康生态圈建设,护航行业可持续发展

《2022中、欧国际近视手术白皮书》数据显示,2021年近视手术量较2018年增长96%。全飞秒、ICL等高端术式占比持续提升:47%的低中度近视患者选择全飞秒,94%的超高度近视患者选择ICL。目前仅个别医院因疫情临时停诊,整体影响有限;暑期消费旺季将至,业绩有望加速提升。

盈利调整与投资建议

暂不考虑本次增发对股本及财务费用的影响,预计2022-2024年归母净利润分别为31.66、42.10、55.55亿元,同比增长36%、33%、32%。对应PE分别为58、44、33倍。维持“买入”评级。

风险提示

疫情反弹风险;海外拓展不及预期;市场竞争加剧;并购速度不及预期;医疗安全性事故纠纷风险。

总结

本报告核心围绕爱尔眼科发布定增募集说明书(注册稿)事件展开分析。报告指出,本次定增将募集35.36亿元用于7家核心省区医院的扩建或新建,设计最大接诊能力较2020年提升280%,有望大幅增强医疗服务供给能力、优化资本结构。同时,公司通过《近视手术白皮书》披露高端术式渗透率持续提升,近视手术量3年增长96%,彰显业务增长潜力。报告维持2022-2024年归母净利润31.66/42.10/55.55亿元的盈利预测,对应PE 58/44/33倍,维持“买入”评级,并提醒关注疫情、市场竞争及并购等风险。整体上,报告对定增项目的产能扩张效应和高端术式推广给予积极评价,认为公司作为眼科医疗服务龙头,中长期增长前景清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用