中心思想

自营业务驱动增长,业绩符合预期

阿里健康FY2022年报显示,公司实现营收205.78亿元,同比增长32.6%,但净利润亏损2.66亿元,经调整净亏损3.94亿元。业绩符合市场预期,且下半年业绩表现优于上半年。核心增长动力来自医药自营业务的快速扩张,特别是处方药和自营B2C零售业务的显著提升。

盈利能力承压,长期竞争力稳固

报告期内,公司毛利率同比下降3.3个百分点至20%,主要源于高毛利率的平台业务收入占比下降以及低毛利率的处方药业务增长。销售费用率同比上升1.8个百分点至9.6%,反映公司加大品牌建设和B2C药品投入。尽管短期盈利承压,公司依托阿里生态体系,在医药电商领域保持头部地位,医疗健康数字化服务业务增长潜力较大,长期发展前景看好。

主要内容

事项

报告期内(FY2022,即截至2022年3月31日),公司实现营业收入205.78亿元,同比增长32.6%;净利润为-2.66亿元,同比下降176.2%;经调整后净亏损3.94亿元。其中,下半年实现营收112.2亿元(+34.3%),净利润-0.34亿元(-153.0%),经调整后净亏损1.11亿元。整体业绩符合预期。

评论

医药自营业务实现快速增长

公司医药自营业务(包括自营B2C零售、相关广告及B2B集采分销)实现收入179亿元,同比增长35.5%。增长原因:①疫情推动患者消费向线上转移,公司丰富商品类目和SKUs,带动非药品销售提升;②加速处方药布局,加强与药企合作,优化在线购药流程,处方药销售规模快速提升。

医药电商平台业务稳步拓展

平台业务实现收入19.96亿元,同比增长1.6%。已服务超2.6万个商家(较21H1增加1000个),库存SKUs超4400万个(较21H1增加400万个)。平台业务包括从阿里收购的电商平台、天猫医药外包服务及医药新零售业务。

毛利率下降,费用率上升

毛利率20%,同比下降3.3个百分点,主因高毛利平台业务收入占比下降及低毛利处方药增长。销售费用率9.6%,同比+1.8pcts(加大品牌建设及B2C药品投入);管理费用率1.9%持平;研发费用率3.5%,同比+0.8pcts。

看好长远发展,给予“推荐”评级

依托天猫、淘宝、支付宝等用户阵地,医药电商有望保持行业头部地位;医疗健康数字化服务业务增长潜力较大。预计FY2023-2025营收分别为266.8/347.7/457.2亿元,同比增速29.5%/30.3%/31.5%;归母净利润0.5/2.1/5.3亿元;EPS为0/0.02/0.04元。采用P/GMV估值,给予2022年度0.4倍目标P/GMV,对应目标价5.1港元,维持“推荐”评级。

风险提示

网售处方药监管趋严、业务扩张不及预期等风险。

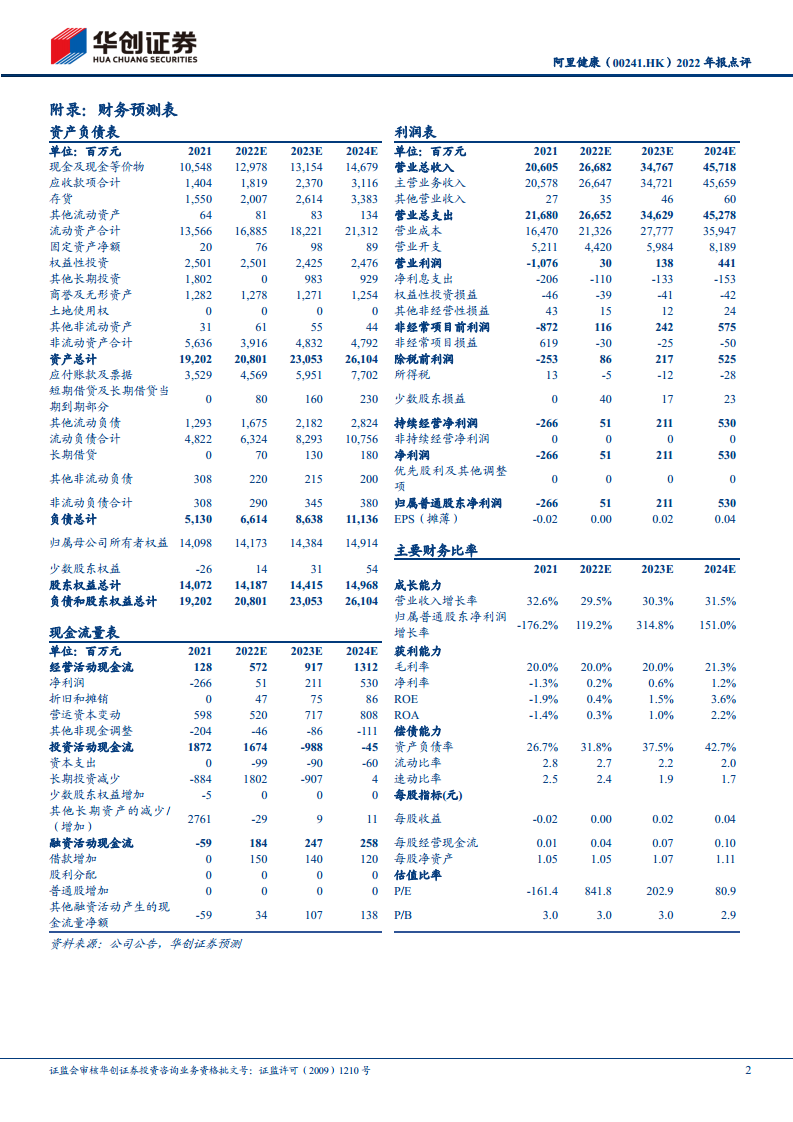

主要财务指标及财务预测表

报告附录提供了详细的财务预测表,包括资产负债表、利润表、现金流量表及主要财务比率(成长能力、获利能力、偿债能力、每股指标等)。预测显示公司营收增速维持在30%左右,归母净利润预计从FY2022的-2.66亿元逐步扭亏,FY2023-2024预期实现盈利增长。

总结

阿里健康FY2022年报显示,公司营收增长稳健(+32.6%),主要由自营医药业务(+35.5%)驱动,处方药布局成效显著。平台业务保持平稳增长。然而,由于业务结构变化(高毛利平台占比下降、低毛利处方药占比提升)以及销售费用增加,公司毛利率和净利率承压,全年录得经调整净亏损。

展望未来,公司作为阿里系医药电商的核心平台,在用户基础和供应链资源上具备显著优势,医疗健康数字化服务业务具备长期增长空间。分析师维持“推荐”评级,预计未来三年营收维持约30%增速,利润端将逐步扭亏并实现增长。主要风险在于网售处方药监管政策变化及业务扩张不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用