中心思想

CXO估值底部显现,投资性价比突出

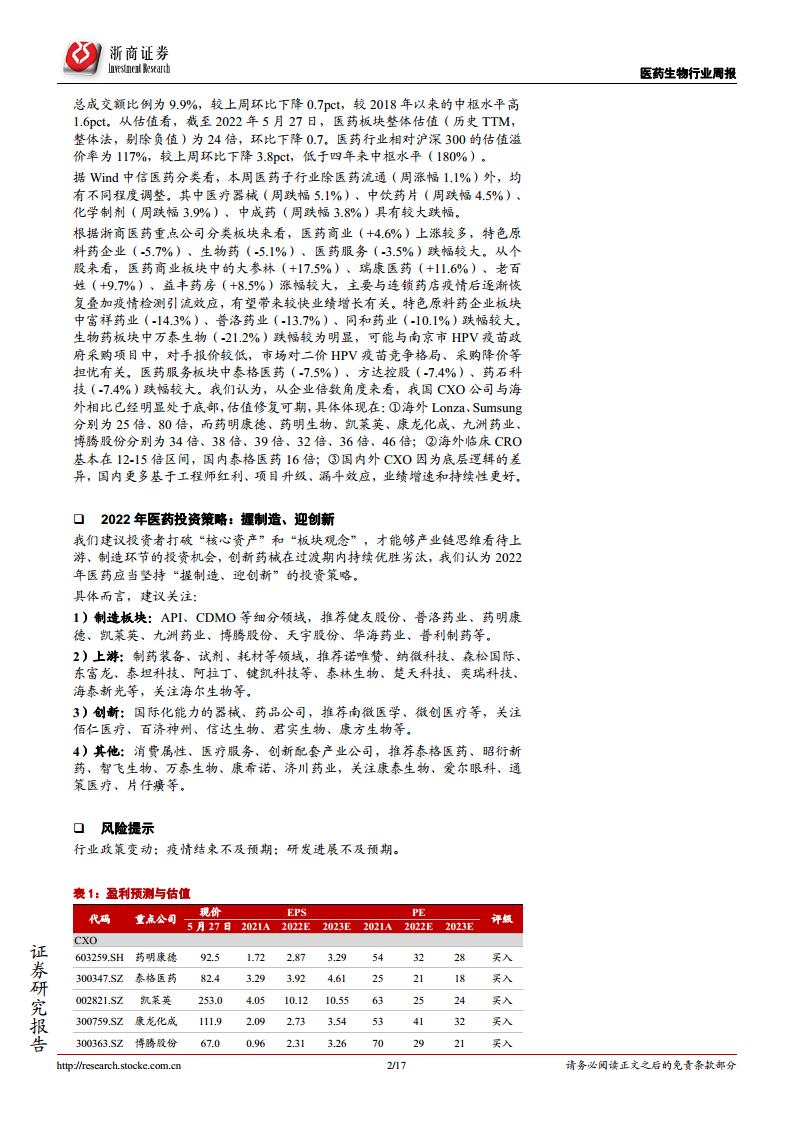

本报告核心观点认为,国内医药CXO行业估值已处于明显底部,投资性价比凸显。通过企业价值倍数(EV/EBITDA)与EBITDA近三年复合增长率的跨国比较分析,发现海外CXO估值与增速一致性高,而国内CXO中低增速公司估值与海外拟合线接近,具备合理性价比;高增速CXO则因市场成长性预期偏低而具有更大超预期空间。具体来看,海外Lonza、Samsung企业价值倍数分别为25倍、80倍,而国内药明康德、药明生物、凯莱英等分别为34倍、38倍、39倍,且海外临床CRO基本在12-15倍区间,国内泰格医药为16倍。国内CXO底层逻辑基于工程师红利、项目升级和漏斗效应,业绩增速与持续性更优,估值修复可期。

政策信号强化医药产业升级与稳增长地位

报告同时指出,国务院“稳住经济大盘”电视电话会议、医保局进一步降低新冠检测价格、以及深化医药卫生体制改革2022年重点任务等重磅政策,进一步凸显医药在稳增长中的重要地位。政策强调保民生、控疫情是稳增长的基础,同时延续医改方向,强化基层医疗、基本用药重要性,并推动药品耗材控费调价,边际上加速创新升级配套产业链的投资价值。在疫情防控常态化下,政策没有钝化,医药产业升级逻辑持续强化,推荐疫情恢复与产业升级背后的投资机会。

主要内容

1. 本周思考之一:从企业价值倍数看国内外CXO投资性价比

从企业价值倍数(EV/EBITDA)角度比较国内外CXO估值。海外CXO(Labcorp、IQVIA、Lonza等)的企业价值倍数与EBITDA近3年CAGR比值一致性高,而国内CXO中,低增速(EBITDA CAGR<50%)企业散点均匀分布在海外拟合线两侧,估值相对合理;高增速国内CXO(如药明生物、美迪西等)则具有相对更低的企业价值倍数,超预期空间大。具体数据:海外Lonza、Samsung EV/EBITDA分别为25倍、80倍;国内药明康德、凯莱英、康龙化成、九洲药业、博腾股份分别为34倍、39倍、32倍、36倍、46倍。国内CXO基于工程师红利、项目升级和漏斗效应,业绩增速和持续性更好,估值修复可期。

2. 本周思考之二:最新重磅政策释放了什么信号?

2.1 国务院召开稳经济大盘电视电话会议,强调稳发展重要性

李克强指出3-4月经济指标明显走低,困难一定程度上比2020年严重。强调高效统筹疫情防控和经济社会发展,把稳增长放在突出位置。多地出台稳增长政策。医药在保民生、控疫情中发挥重要作用,其产业升级和需求刚性是稳增长的基础,提振A股市场情绪。

2.2 医保局进一步降低新冠病毒核酸检测和抗原检测价格

此举旨在支持新冠常态化检测扩面并节约社会成本。未来新冠常态化检测服务或将逐渐公用事业化,试剂端加速头部集中。详见点评报告《IVD行业重大事项点评报告:新冠检测再降价,影响几何?》。

2.3 《深化医药卫生体制改革2022年重点工作任务》发布

从加快构建有序就医诊疗新格局、深入推广三明医改经验、增强公共卫生服务能力、推进医药卫生高质量发展四方面提出21项任务。重点包括:年内基本完成国家区域医疗中心布局;推动DRG/DIP付费医保基金占比达30%;扩大药品集采至350个通用名;强化基层医疗、基本用药;加快创新药上市;推动中医药振兴。政策延续宗旨但强化基层重要性,在DRG/DIP试点推进中具有指导意义,验证“政策没有钝化”判断,预计强化控费调价节奏,强调医药创新升级配套产业链投资价值。

3. 表现复盘:短期调整,CXO估值性价比凸显

本周医药板块下跌3.07%,跑输沪深300指数1.2个百分点,排名倒数第4。成交额4205亿元,占A股总成交9.9%,环比下降0.7pct。截至5月27日,医药板块整体估值24倍(历史TTM),相对沪深300溢价率117%,低于四年中枢(180%)。子行业除医药流通(+1.1%)外均下跌,医疗器械、中饮药片、化学制剂等跌幅较大。浙商医药分类中,医药商业(+4.6%)上涨,特色原料药(-5.7%)、生物药(-5.1%)、医药服务(-3.5%)下跌。个股方面,连锁药店因疫情恢复+检测引流涨幅较大;万泰生物因HPV疫苗降价担忧下跌;CXO板块泰格医药、方达控股、药石科技跌幅较大。但国内CXO企业倍数已处于底部,估值修复可期,建议关注制造、上游、创新等板块。

4. 本周行情回顾

4.1 医药行业行情:调整明显,估值性价比凸显

本周医药板块下跌3.07%,跑输沪深300 1.2pct,成交额环比下降,估值24倍,溢价率117%,低于历史中枢。长期景气逻辑未变,建议“握制造、迎创新”。

4.2 医药子行业:普遍下跌,CXO估值性价比突显

中信分类:医药流通上涨1.1%,医疗器械、化学制剂等下跌。浙商分类:医药商业+4.6%,特色原料药、生物药、医药服务下跌。估值方面,除医药流通外其余板块下降。重点推荐中国特色优势板块:创新药械、特色原料药、研发外包、科研服务上游。

4.3 陆港通&港股通:北上资金略有下降

截至5月27日,陆港通医药行业投资1578.1亿元,持股占9.8%,环比净下降75.2亿元,其中医疗服务、医疗器械、化学制药净流出较多。持仓市值变动前五:益丰药房、华润双鹤等;后五:药明康德、恒瑞医药、迈瑞医疗等。港股通持仓变动前五:锦欣生殖、山东新华制药等。

4.4 限售解禁&股权质押情况追踪

近一个月30家医药公司发生或即将发生限售股解禁,其中欧林生物、亚辉龙、奥精医疗、诺泰生物等解禁占流通股比例较高。股权质押方面,德展健康、昂利康、九典制药等第一大股东质押比例上升。

5. 风险提示

行业政策变动;疫情结束不及预期;研发进展不及预期。

总结

本报告围绕国内CXO估值底部和政策信号两大主线,深入分析医药行业投资机会。通过企业价值倍数与增长率的跨国比较,论证国内CXO估值已处于明显底部,中低增速标的性价比高,高增速标的超预期空间大,投资价值突出。同时,国务院“稳住经济大盘”会议、医保局新冠检测降价通知、深化医改重点任务等政策,进一步凸显医药在稳增长中的基础性作用,并强化创新升级配套产业链的长期逻辑。市场表现方面,本周医药板块调整明显,但CXO估值性价比凸显,北上资金略有下降。投资策略上,建议“握制造、迎创新”,重点布局API、CDMO、制药上游、创新药械及消费属性板块,推荐健友股份、药明康德、凯莱英、泰格医药、诺唯赞等标的。风险提示关注政策变动、疫情变化及研发进展。

微信扫一扫-立即使用

微信扫一扫-立即使用