中心思想

SMO行业高增长与低盈利并存

国内SMO行业正处于快速发展期,市场规模有望在2022年达到100亿元人民币,2019-2022年复合增速约44%。然而,由于CRC从业人员进入壁垒较低(相比其他临床CRO细分业务如CRA、数统等),SMO企业的人效和盈利能力相对较低,人均创收约12-15万元/人/年,毛利率维持在30%左右,显著低于其他CXO业务。

人力密集型模式决定财务特征

SMO属于典型的人力密集型行业,主营业务成本中直接人工占比高达82%,若计入出差成本则达90%。较低的业务壁垒导致人均薪酬远低于临床CRO企业(普蕊斯平均薪酬7.2-10.68万元/人/年,泰格医药约21.45万元/人/年),限制了行业整体盈利水平。但行业集中度较高,Top4企业收入市占率约30%,头部企业有望通过规模效应和一体化服务提升竞争力。

主要内容

1. 行业:SMO正处于快速发展期

市场规模快速增长

根据普蕊斯招股书预计,2022年国内SMO市场规模有望达到100亿元,2019-2022年复合增速44%。驱动力来源于临床试验中心备案制改革、创新药IND申报持续增长以及监管趋严带来的临床外包需求提升。

CRC人员和临床试验中心扩张

全国CRC人员从2017年的9687人增至2019年的20073人;截至2020年底全国具备临床试验资质的医疗机构超过1100家。区域分布上,一线城市CRC占比较高,但二三线城市CRC绝对数量呈明显上升趋势,CRC分布城市从2014年的61个增至2019年的179个。

项目景气度高

泰格医药和普蕊斯2019-2021年在手SMO项目数量复合增速分别达29.42%和37.02%,头部企业CRC人员快速扩张,药明康德CRC人员超4500人,普蕊斯达3343人,反映出行业仍处于快速扩张期。

2. 模式:人力依赖型,服务临床运营

SMO属于人才密集型行业,主营业务成本中直接人工占比82%,计入出差成本后达90%。2021年销售费用、管理费用和研发费用中职工薪酬占比分别达82%、80%和99%。SMO服务全流程包括前期建模、前期准备计划、试验点启动、现场执行和项目全流程管理,核心在于协助研究者执行临床试验的非医学判断性工作,对人员专业背景有要求但经验要求相对宽松。

3. 财务:人效和盈利能力相对较低,可能跟壁垒低相关

盈利能力较低

2016-2021年普蕊斯毛利率维持在30%左右(2021年下滑至26.08%),扣非净利率在10%-16%之间波动,均低于大临床CRO和CXO企业平均水平(毛利率40%-45%,净利率约20%)。较低壁垒导致盈利能力受限。

行业集中度较高

按2019年CRC人数测算,Top4企业人员占比约37%;按收入测算,2021年Top4收入市占率约30%,高于小分子CDMO但低于药物发现业务,与国内头部临床CRO集中度相当。

人效相对较低

普蕊斯人均创收维持12-15万元/人/年,人均创利(扣非净利润)1.3-2.2万元/人/年,低于临床CRO和CXO平均水平。业务模式单一和议价空间有限是主要原因。

人均薪酬偏低

2017-2021年普蕊斯平均薪酬7.2-10.68万元/人/年,而泰格医药平均薪酬21.45万元/人/年。CRC较低的从业壁垒(相比CRA需要2年以上经验)直接导致薪酬水平偏低。

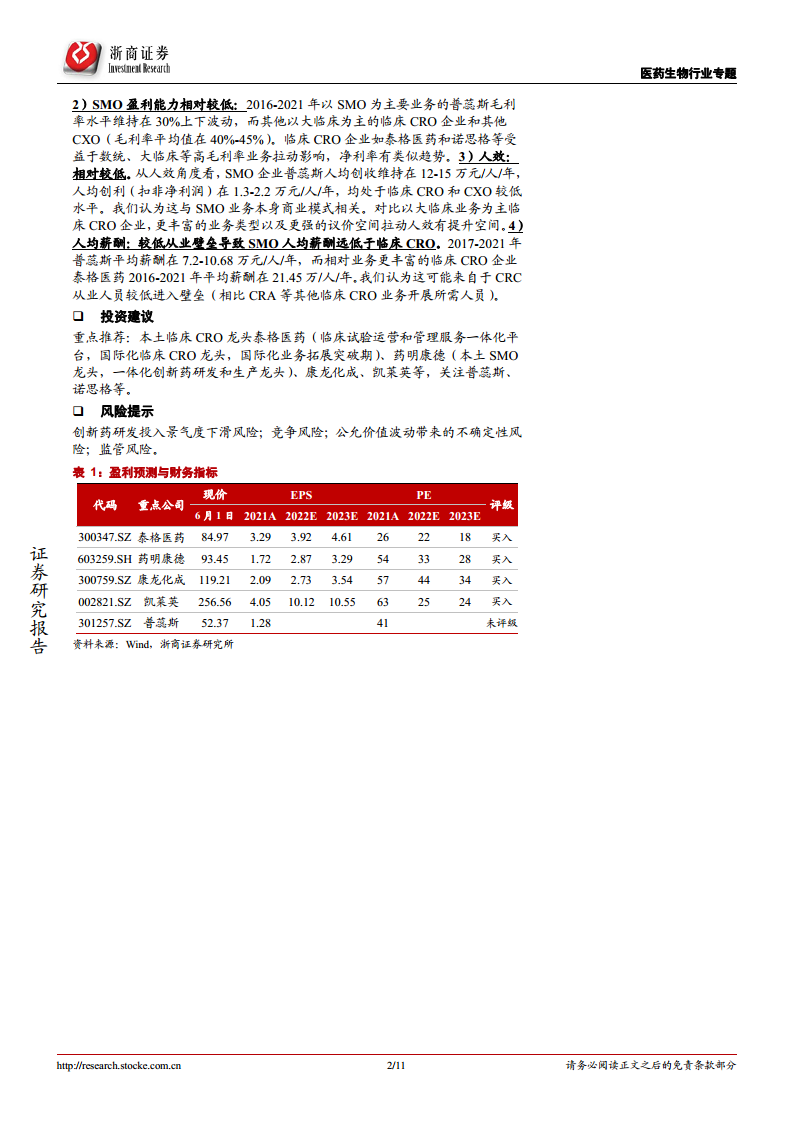

4. 投资建议

重点推荐本土临床CRO龙头泰格医药(国际化拓展)、药明康德(SMO龙头一体化平台)、康龙化成、凯莱英等,关注普蕊斯、诺思格。

5. 风险提示

创新药研发投入景气度下滑风险;竞争风险;公允价值波动风险;监管风险。

总结

本报告从行业规模、商业模式、财务特征三个维度系统分析了国内SMO行业。SMO市场处于快速成长期,2019-2022年复合增速约44%,驱动因素为临床试验中心备案制及创新药研发持续活跃。SMO是典型人力密集型行业,人工成本占比超80%,但CRC从业壁垒较低导致人效、盈利能力和人均薪酬均低于其他CXO业务。行业集中度较高,头部企业凭借规模优势有望持续扩张。投资建议上,推荐具有一体化平台和国际化能力的龙头CXO企业,同时关注SMO细分领域龙头的成长弹性。风险方面需警惕创新药研发景气度下行及竞争加剧带来的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用