中心思想

临床前CXO超额收益源于供给稀缺与创新升级

本周CXO板块强势反弹,平均涨幅达11.7%,其中临床前CXO(昭衍新药+18.1%、美迪西+15.3%、方达控股+13.8%)超额收益尤为显著。核心驱动力来自三个方面:优质供给稀缺(昭衍新药2022Q1新签订单超10亿元,同比+65%;美迪西2021年新签订单14.09亿元,同比+104.24%)、创新药结构升级(细胞治疗、ADC、基因治疗等领域增多推动头部集中)以及上游非人灵长类动物模型供应链持续紧张。当前临床前板块在订单高增速与供给稀缺背景下,景气度有望持续超预期。

非人灵长类动物模型紧缺加速行业集中

自疫情以来,中国停止食蟹猴等野生动物进出口,导致供给端明显收缩。2022年食蟹猴单价已涨至12.25万元/只,预计将突破20-25万元/只。由于食蟹猴繁育周期长(1年1胎,1胎1仔),即使政策恢复,出栏量改善也需8-10年后。头部CRO企业通过收购和长期协议加速掌控上游动物资源,这将成为提升市占率的关键因素。供给稀缺叠加创新升级,临床前CXO头部公司有望持续受益。

主要内容

1. 本周思考:CXO板块反弹,为何临床前超额更明显?

报告从供给稀缺、创新升级和动物模型紧缺三个维度分析临床前CXO超额收益的原因。

1.1 临床前板块高景气背后的供给稀缺

- 昭衍新药2022Q1新签订单超10亿元(同比+65%),在手订单超36亿元,预计2022年Book-to-bill超2.0。

- 美迪西2021年临床前新签订单14.09亿元(同比+104.24%)。

- 订单执行周期长,反映优质供给稀缺,景气度有望超预期。

1.2 创新升级促进临床前板块向头部集中

- 国内创新药结构向细胞治疗、双抗、ADC、基因治疗等领域升级,药企对临床前CRO评价能力要求上升。

- 行业向头部集中成为长期趋势,有望超越投融资景气趋势。

1.3 非人灵长类模式动物稀缺加速集中度提升

- 2022年食蟹猴单价已达12.25万元/只,预计突破20-25万元/只。

- 头部CRO通过收购(如药明康德、康龙化成、昭衍新药等)和长期协议锁定上游资源。

- 供需改善需8-10年(考虑繁育周期和出口政策限制),价格上涨或成长期趋势。

2. 行情复盘:CXO强势领涨,关注供给稀缺及能力升级标的

报告分析了本周医药板块整体表现及CXO个股领涨逻辑。

2.1 板块表现与估值分析

- 本周医药板块上涨3.94%,跑赢沪深300指数0.28个百分点,行业排名第8。

- 成交额4487亿元,占A股总成交额8.5%,环比下降0.1pct。

- 板块估值(TTM)25.3倍,环比上升0.2;相对沪深300估值溢价率116%,低于四年中枢(179%)。

- 子行业:中药饮片(+9.6%)、医疗服务(+4.0%)、化学原料药(+3.5%)领涨;医疗器械微跌(-0.1%)。

- CXO板块(浙商分类)平均涨幅11.7%,博腾股份(+18.2%)、昭衍新药(+18.1%)、泰格医药(+16.6%)等领涨。

2.2 个股表现与资金流向

- 科研服务:药康生物(+10.0%)、阿拉丁(+9.5%)、皓元医药(+8.3%)等涨幅较大。

- 中药:济川药业(+15.1%);创新药:贝达药业(+9.7%)。

- 国内外CXO估值对比:海外Lonza 26倍、Sumsung 79倍,国内药明康德44倍等,国内基于工程师红利和项目升级,业绩增速和持续性更好,估值修复可期。

- 北上资金净增长115.12亿元,其中医疗服务净流入76.82亿元,化学制药净流入16.79亿元。

3. 2022年医药投资策略:握制造、迎创新

报告提出2022年医药投资策略,并给出具体推荐方向。

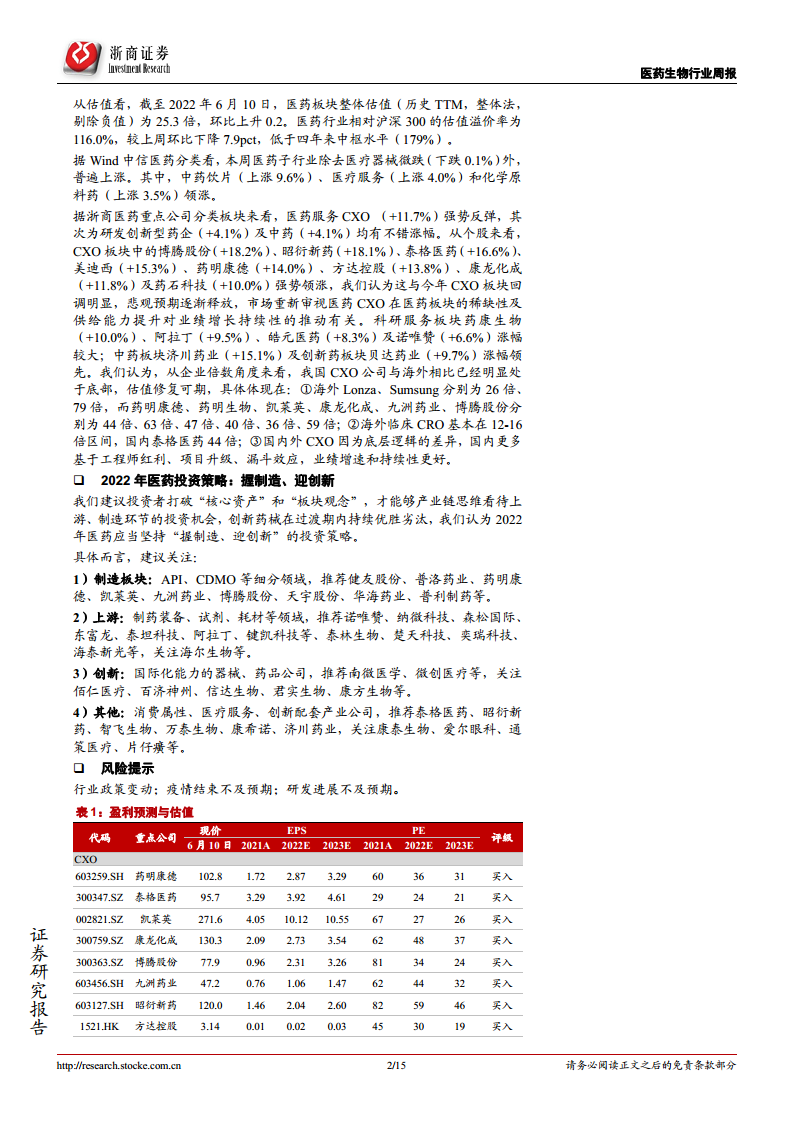

- 制造板块:API、CDMO等,推荐健友股份、普洛药业、药明康德、凯莱英、九洲药业、博腾股份等。

- 上游:制药装备、试剂、耗材,推荐诺唯赞、纳微科技、森松国际、东富龙、泰坦科技、阿拉丁等。

- 创新:国际化器械、药品,推荐南微医学、微创医疗等。

- 其他:消费属性、医疗服务、创新配套,推荐泰格医药、昭衍新药、智飞生物、万泰生物、康希诺、济川药业等。

4. 风险提示

- 行业政策变动;疫情结束不及预期;研发进展不及预期。

总结

本报告核心围绕CXO板块,特别是临床前CXO的超额收益展开分析。通过数据论证,临床前板块受益于优质供给稀缺(昭衍新药、美迪西订单高速增长)、创新药结构升级推动头部集中,以及非人灵长类动物模型供应链持续紧缺(价格涨幅明显,供需改善需8-10年),景气度有望持续超预期。行情复盘显示,本周医药板块整体上涨3.94%,CXO个股强势领涨,估值处于历史低位,性价比凸显。报告重申2022年“握制造、迎创新”的投资策略,建议关注制造板块、上游、创新及消费属性领域。整体来看,临床前CXO在供给稀缺和创新升级的双重驱动下,具备长期配置价值。

微信扫一扫-立即使用

微信扫一扫-立即使用