中心思想

商业化转型与管线价值验证:亚盛医药进入增长新阶段

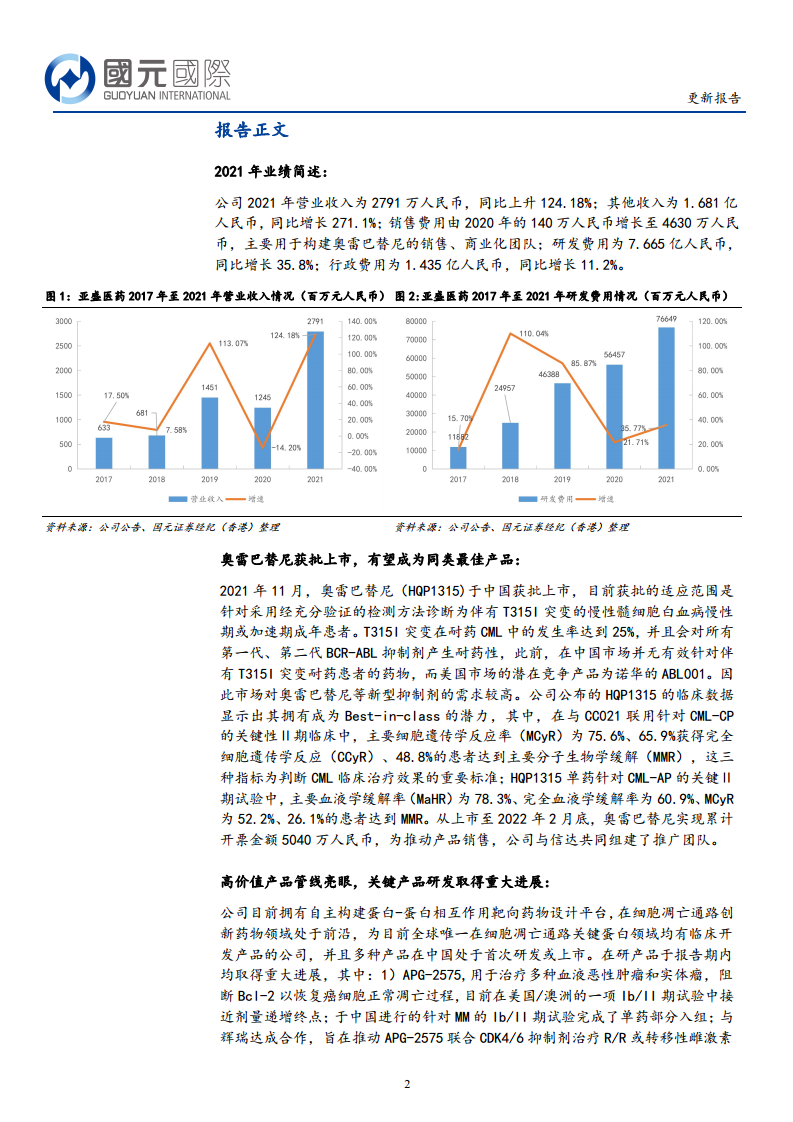

报告指出,亚盛医药2021年实现收入124%增长至2791万元,主要得益于核心产品奥雷巴替尼(耐立克®)于2021年11月获批上市,成为全球唯一在中国上市的第三代BCR-ABL抑制剂,填补了T315I突变耐药CML患者无药可用的市场空白。同时,公司研发费用同比增长35.8%至7.67亿元,销售费用从140万元增至4630万元,显示其正从纯研发阶段向“研发+商业化”双轮驱动转型。

细胞凋亡管线差异化领先,高价值品种临床里程碑密集

公司在细胞凋亡通路关键蛋白领域拥有全球最全面的临床开发管线,APG-2575(Bcl-2抑制剂)、APG-115(MDM2-p53抑制剂)、APG-1252(Bcl-2/Bcl-xL抑制剂)及APG-1387(IAP抑制剂)均在2021年取得关键临床进展,其中APG-115获FDA快速通道资格,APG-1252获FDA孤儿药认定。这些管线构成公司未来业绩增长的核心驱动力,支撑DCF模型给出目标价29.85港元(较现价有61.2%上行空间)及“买入”评级。

主要内容

2021年业绩情况:研发投入加大,亏损扩大但现金储备充足

- 营业收入:2021年实现收入2791万元人民币,同比增长124.18%,主要来自药品销售、商业化许可费和专利收入。

- 其他收入:增至1.681亿元,同比增长271.1%,源于政府补助增加和衍生金融工具公允价值变动。

- 费用结构:研发费用7.67亿元(同比+35.8%),销售费用4770万元(较2020年增加4630万元),行政费用1.435亿元(+11.2%)。

- 净利润:亏损7.824亿元,同比扩大15.5%,主要受研发和销售费用大幅增长影响。

- 现金状况:期末现金余额17.1亿元,足以支撑持续经营和后续研发投入。

奥雷巴替尼获批上市:唯一第三代BCR-ABL抑制剂,临床数据彰显Best-in-class潜力

- 获批情况:2021年11月在中国获批用于治疗伴有T315I突变的CML慢性期或加速期成年患者,为国内首个且唯一上市的第三代BCR-ABL抑制剂。

- 市场背景:T315I突变在耐药CML中发生率达25%,对第一、二代抑制剂完全耐药,此前中国市场无有效治疗药物,美国市场仅有诺华ABL001竞争。

- 关键临床数据:

- 与CC021联用治疗CML-CP关键Ⅱ期:主要细胞遗传学反应率(MCyR)75.6%,完全细胞遗传学反应(CCyR)65.9%,主要分子生物学缓解(MMR)48.8%。

- 单药治疗CML-AP关键Ⅱ期:主要血液学缓解率(MaHR)78.3%,完全血液学缓解率60.9%,MCyR 52.2%,MMR 26.1%。

- 商业化进展:截至2022年2月底,累计开票金额5040万元,与信达生物共同组建推广团队。

高价值产品管线研发进展:细胞凋亡通路多靶点布局,多项临床接近里程碑

- APG-2575(Bcl-2抑制剂):

- 美国/澳洲Ib/II期(WM)接近剂量递增终点。

- 中国Ib/II期(MM)完成单药部分入组。

- 与辉瑞合作联合CDK4/6抑制剂治疗R/R或转移性ER+/HER2-乳腺癌,完成首例患者给药。

- APG-115(MDM2-p53抑制剂):

- 2021年9月获FDA快速通道资格,适应症为免疫治疗后复发难治、不可切除/转移性黑色素瘤。

- 在中国、美国、澳洲开展多项针对软组织肉瘤、胃癌、视网膜母细胞瘤的临床研究,ASCO年会公布数据显示良好疗效与安全性。

- APG-1252(Bcl-2/Bcl-xL抑制剂):

- 获FDA孤儿药资格,用于小细胞肺癌(SCLC)。

- 美国/澳洲:联合紫杉醇治疗SCLC的Ib/II期试验进行中,预计2022年下半年公布数据。

- 中国:联合奥西替尼治疗NSCLC的Ib期、单药或联合治疗R/R NHL的Ib/II期试验进行中。

- APG-1387(IAP抑制剂):

- 中国首个进入临床阶段的IAP靶向药;初治慢性乙型肝炎Ⅰ期试验已完成。

- 美国/中国:联合帕博利珠单抗治疗实体瘤的Ⅰ期、联合拓益治疗实体瘤的Ⅰb/Ⅱ期试验均完成入组。

再次覆盖给予买入评级:DCF估值及盈利预测

- 收入预测:2022-2024年分别为2.5亿、3.75亿、9.01亿元人民币。

- 净利润预测:2022-2024年分别为-8.4亿、-8.2亿、-4.8亿元,亏损逐年收窄。

- 估值方法:基于DCF模型,目标价29.85港元,对应现价18.52港元有61.2%上涨空间。

- 风险提示:医保控费超预期;新产品上市/研发进度低于预期;新产品销售量低于预期。

总结

本报告对亚盛医药2021年经营业绩、核心产品奥雷巴替尼上市进展及研发管线里程碑进行了全面分析。公司2021年收入增长124%至2791万元,尽管因研发与销售投入导致亏损扩大至7.82亿元,但现金储备17.1亿元保障了持续经营。奥雷巴替尼作为唯一获批的第三代BCR-ABL抑制剂,临床数据优异(CML-CP MCyR 75.6%,CML-AP MaHR 78.3%),上市后快速实现5040万元开票收入,商业化初具规模。其他候选药物APG-2575、APG-115、APG-1252、APG-1387均在关键临床中取得重要进展,其中APG-115获FDA快速通道资格、APG-1252获孤儿药认定,彰显其全球创新价值。基于DCF模型,给予目标价29.85港元及“买入”评级,预计2022-2024年收入将快速增长至9.01亿元,亏损逐步收窄。主要风险在于政策控费、研发及销售进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用