中心思想

达伯舒胃癌适应症获批,巩固国产PD-1领先地位

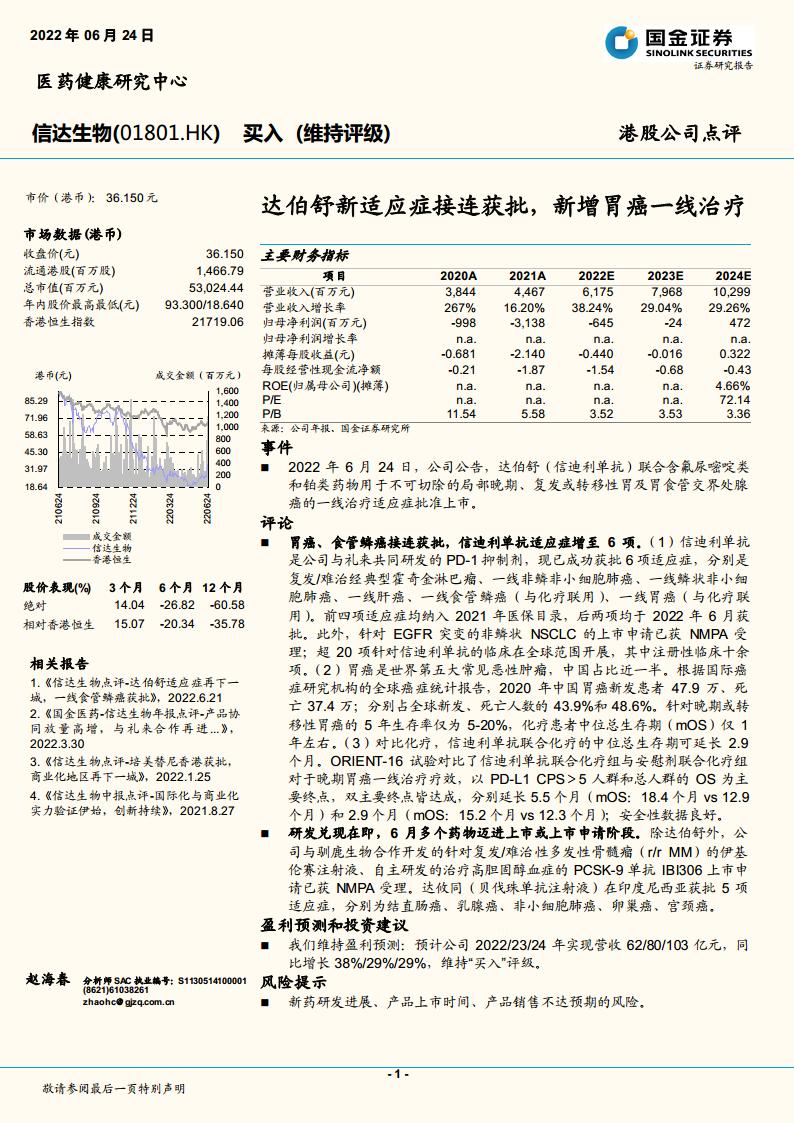

信达生物核心产品信迪利单抗(达伯舒)于2022年6月获批用于晚期胃癌一线治疗,使其已获批适应症增至6项,成为国内PD-1单抗中覆盖瘤种最广的药物之一。根据国际癌症研究机构数据,2020年中国胃癌新发患者47.9万、死亡37.4万,分别占全球的43.9%和48.6%,患者基数庞大。ORIENT-16临床结果显示,信迪利单抗联合化疗在中位总生存期上较化疗组延长2.9个月(总人群mOS: 15.2个月 vs 12.3个月),在PD-L1 CPS≥5人群中延长5.5个月(18.4个月 vs 12.9个月),显著改善晚期胃癌患者生存。该适应症获批将直接扩大达伯舒在消化系统肿瘤领域的市场份额,预计推动公司2022-2024年营收保持29%以上的同比增速,2024年净利润有望首次转正至4.72亿元。

研发管线进入密集兑现期,国际化布局同步推进

除达伯舒外,公司多个新药在2022年6月进入上市或上市申请阶段:与驯鹿生物合作的伊基伦赛注射液(治疗复发/难治性多发性骨髓瘤)和自主研发的PCSK-9单抗IBI306的上市申请均已获NMPA受理;贝伐珠单抗类似药达攸同在印度尼西亚获批5项适应症,正式开启东南亚市场。研发投入持续高企(2021年研发费用38.9亿元,占营收87%),但随着产品组合扩大和销售规模提升,公司预计2023年经营性亏损将大幅收窄至0.24亿元,2024年实现归属净利润4.72亿元。盈利预测显示,2022-2024年营收预计分别为61.75亿、79.68亿、102.99亿元,对应增速38.2%、29.0%、29.3%,当前股价36.15港元对应2024年PE约72倍,反映市场对核心产品放量及扭亏预期的积极定价。

主要内容

事件:达伯舒新适应症获批

2022年6月24日,信达生物公告,信迪利单抗联合含氟尿嘧啶类和铂类药物用于不可切除的局部晚期、复发或转移性胃及胃食管交界处腺癌的一线治疗适应症获得国家药监局批准上市。该项批准基于ORIENT-16 III期临床研究,双主要终点(PD-L1 CPS≥5人群OS和总人群OS)均达到预设标准,安全性数据良好。

评论:适应症扩展与研发进展

信迪利单抗适应症增至6项,胃癌市场潜力巨大

信迪利单抗是信达生物与礼来共同开发的PD-1抑制剂,已获批6项适应症:复发/难治经典型霍奇金淋巴瘤、一线非鳞非小细胞肺癌、一线鳞状非小细胞肺癌、一线肝癌、一线食管鳞癌(2022年6月获批)、一线胃癌(2022年6月获批)。前四项已纳入2021年医保目录。此外,针对EGFR突变非鳞状NSCLC的上市申请已获NMPA受理;全球超20项临床研究正在进行,其中注册性临床十余项。胃癌为全球第五大常见恶性肿瘤,2020年中国新发47.9万例、死亡37.4万例,晚期或转移性胃癌5年生存率仅5-20%,化疗mOS仅约1年。信迪利单抗联合化疗将中位总生存期延长2.9个月(总人群)至5.5个月(CPS≥5人群),临床价值明确。

其他管线进入上市阶段,国际化初现成果

除达伯舒外,公司与驯鹿生物合作开发的伊基伦赛注射液(针对复发/难治性多发性骨髓瘤)、自主开发的PCSK-9单抗IBI306的上市申请已获NMPA受理。同时,贝伐珠单抗类似药达攸同在印度尼西亚获批结直肠癌、乳腺癌、非小细胞肺癌、卵巢癌、宫颈癌5项适应症,标志着公司商业化能力向海外延伸。

盈利预测和投资建议

维持盈利预测:预计公司2022/2023/2024年实现营收61.75/79.68/102.99亿元,同比增长38%/29%/29%;归母净利润分别为-6.45/-0.24/4.72亿元,2024年首次转正。2022-2024年摊薄每股收益分别为-0.440/-0.016/0.322元,对应2024年PE约72倍。根据DCF及可比公司估值,维持“买入”评级。

风险提示

新药研发进展存在不确定性;产品上市时间可能推迟;产品销售可能不达预期。后续需关注信迪利单抗新一轮医保谈判价格、PD-1市场竞争格局变化及海外审批进展。

总结

核心催化剂与业绩拐点

达伯舒新增胃癌一线治疗适应症是公司短期最核心的催化剂。胃癌患者基数大且现有化疗疗效有限,信迪利单抗联合化疗带来的生存获益显著,预计将快速拉动产品销量。从财务数据看,公司营收从2019年的10.48亿元增长至2021年的44.67亿元(CAGR 106%),但同期研发投入持续高企导致净利润亏损。随着产品种类增加及费用率优化(预计销售费用率从2021年2.5%升至2024年44.1%主要是销售团队扩张及推广投入),2024年有望实现盈亏平衡。

研发管线和国际化双轮驱动

除PD-1外,公司已建立覆盖肿瘤(CAR-T、双抗)、代谢(PCSK-9)、眼科等多个领域的丰富管线。2022年6月多个药物进入上市或申报阶段,体现了研发兑现能力。同时,达攸同在印尼获批为公司提供了海外商业化样本,未来有望通过License-out或自主商业化进入更多新兴市场。然而,需要警惕PD-1市场竞争加剧(国内已有十余款PD-1/L1获批)以及新药临床试验失败风险。总体而言,信达生物正处于由“研发投入期”向“商业化收获期”过渡的关键节点,胃癌适应症获批有望成为营收加速增长的重要支点。

微信扫一扫-立即使用

微信扫一扫-立即使用