中心思想

卡度尼利单抗获批上市,填补中国双抗市场空白

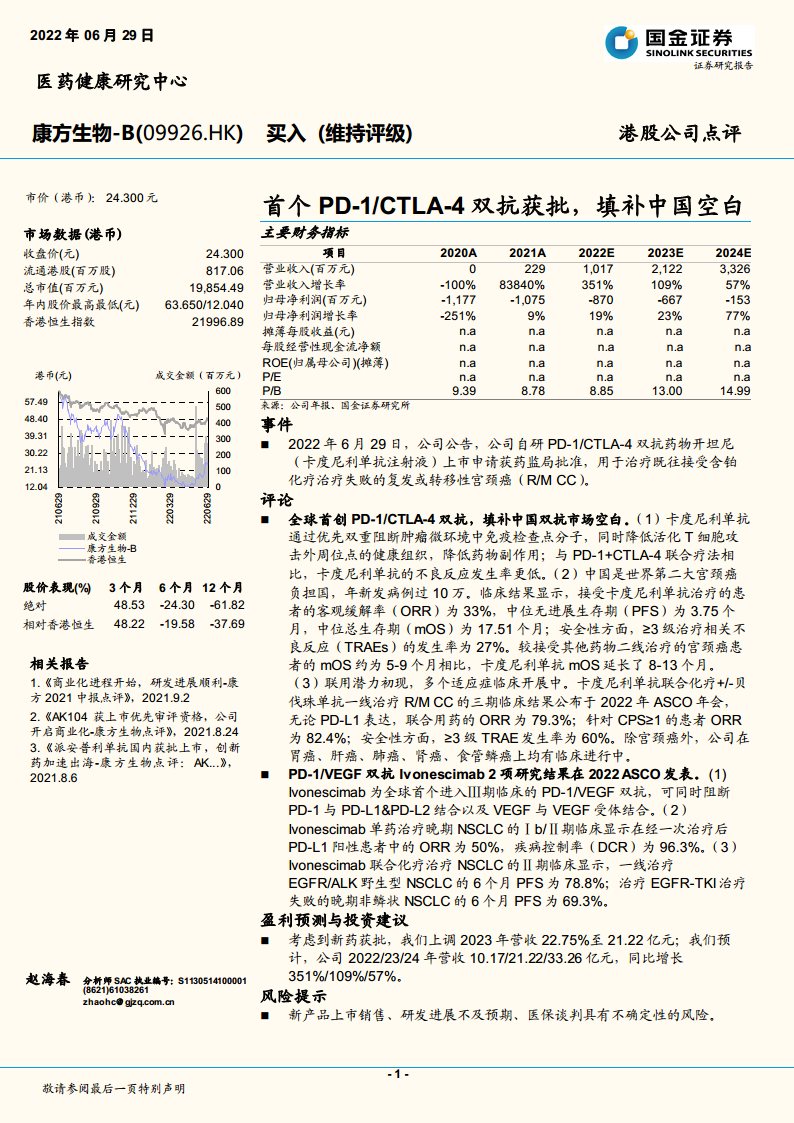

核心事件是康方生物自主研发的全球首创PD-1/CTLA-4双抗开坦尼(卡度尼利单抗)于2022年6月29日获国家药监局批准,用于治疗复发或转移性宫颈癌(二线治疗)。该药物通过优先双重阻断肿瘤免疫检查点,在疗效和安全性上均优于PD-1+CTLA-4联合疗法,客观缓解率(ORR)达33%,中位总生存期(mOS)延长至17.51个月,显著优于现有二线治疗方案(mOS约5-9个月)。同时,其联合化疗+/-贝伐珠单抗一线治疗宫颈癌的ORR高达79.3%,适应症扩展至胃癌、肝癌等多个瘤种,市场潜力巨大。

营收预期上调,维持“买入”评级

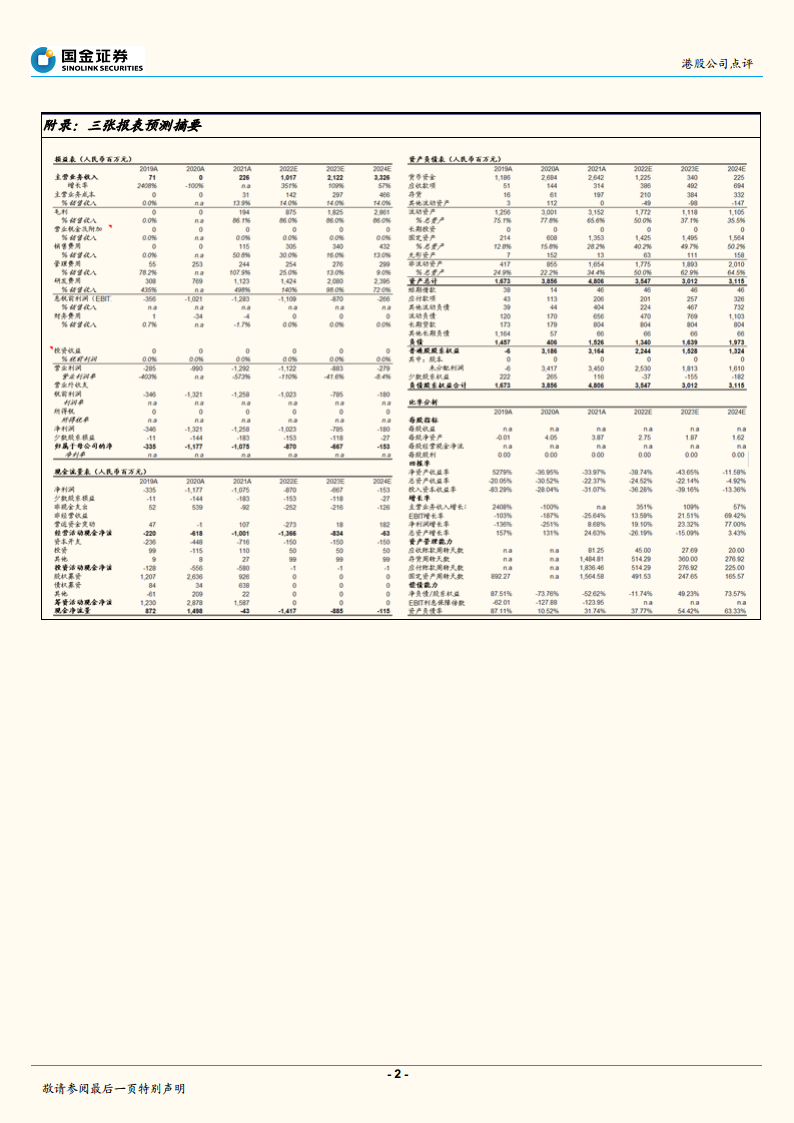

基于卡度尼利单抗的商业化前景,国金证券上调2023年营收22.75%至21.22亿元,预计2022-2024年营收分别为10.17亿、21.22亿、33.26亿元,同比增长351%、109%、57%。尽管公司目前仍处于亏损状态(预计2022-2024年归母净利润为-8.70亿、-6.67亿、-1.53亿元),但亏损幅度逐年收窄,研发管线丰富且具备全球竞争力,维持“买入”评级。

主要内容

事件

2022年6月29日,康方生物公告其自研PD-1/CTLA-4双抗药物开坦尼(卡度尼利单抗注射液)上市申请获药监局批准,适应症为既往接受含铂化疗治疗失败的复发或转移性宫颈癌(R/M CC),标志着中国首个双抗药物的诞生。

评论

- 卡度尼利单抗:全球首创双抗,临床数据优异

卡度尼利单抗通过优先双重阻断肿瘤微环境中PD-1和CTLA-4,同时降低活化T细胞攻击健康组织,副作用显著低于PD-1+CTLA-4联合疗法。临床数据显示:ORR为33%,中位PFS为3.75个月,mOS为17.51个月(较二线标准治疗延长8-13个月),≥3级TRAE发生率仅27%。联合化疗+/-贝伐珠单抗一线治疗的ORR达79.3%(PD-L1 CPS≥1人群为82.4%),≥3级TRAE发生率为60%。除宫颈癌外,胃癌、肝癌、肺癌、肾癌、食管鳞癌等适应症临床正在推进。

- Ivonescimab:PD-1/VEGF双抗ASCO数据亮眼

Ivonescimab是全球首个进入Ⅲ期临床的PD-1/VEGF双抗,在2022 ASCO年会公布两项研究:单药治疗晚期NSCLC(经一次治疗)PD-L1阳性患者ORR为50%,DCR为96.3%;联合化疗一线治疗EGFR/ALK野生型NSCLC的6个月PFS率为78.8%,治疗EGFR-TKI失败的晚期非鳞状NSCLC的6个月PFS率为69.3%。该药物进一步巩固了公司在双抗领域的领先地位。

盈利预测与投资建议

考虑到卡度尼利单抗获批上市带来的营收增量,国金证券上调2023年营收预测22.75%至21.22亿元。预计2022/23/24年营收分别为10.17/21.22/33.26亿元,同比增速351%/109%/57%;归母净利润分别为-8.70/-6.67/-1.53亿元,亏损逐年收窄。维持“买入”评级,目标价基于公司研发管线估值及双抗商业化前景。

风险提示

- 新产品上市销售不及预期(市场推广、医生接受度等)

- 研发进展不及预期(临床失败风险)

- 医保谈判具有不确定性(价格降幅影响营收)

总结

康方生物首个自主研发的双抗药物卡度尼利单抗成功获批上市,填补了中国双抗药物市场的空白,其在宫颈癌二线治疗中展现出显著的疗效和安全性优势,且适应症扩展潜力巨大。另一核心双抗Ivonescimab在NSCLC领域的数据亦表现优秀。公司营收即将进入快速增长期,亏损逐步收敛,研发管线具备全球竞争力。国金证券重申“买入”评级,并提示关注新产品商业化节奏及医保谈判等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用