中心思想

战略聚焦与资源配置优化:剥离非核心资产,夯实CDMO成长基础

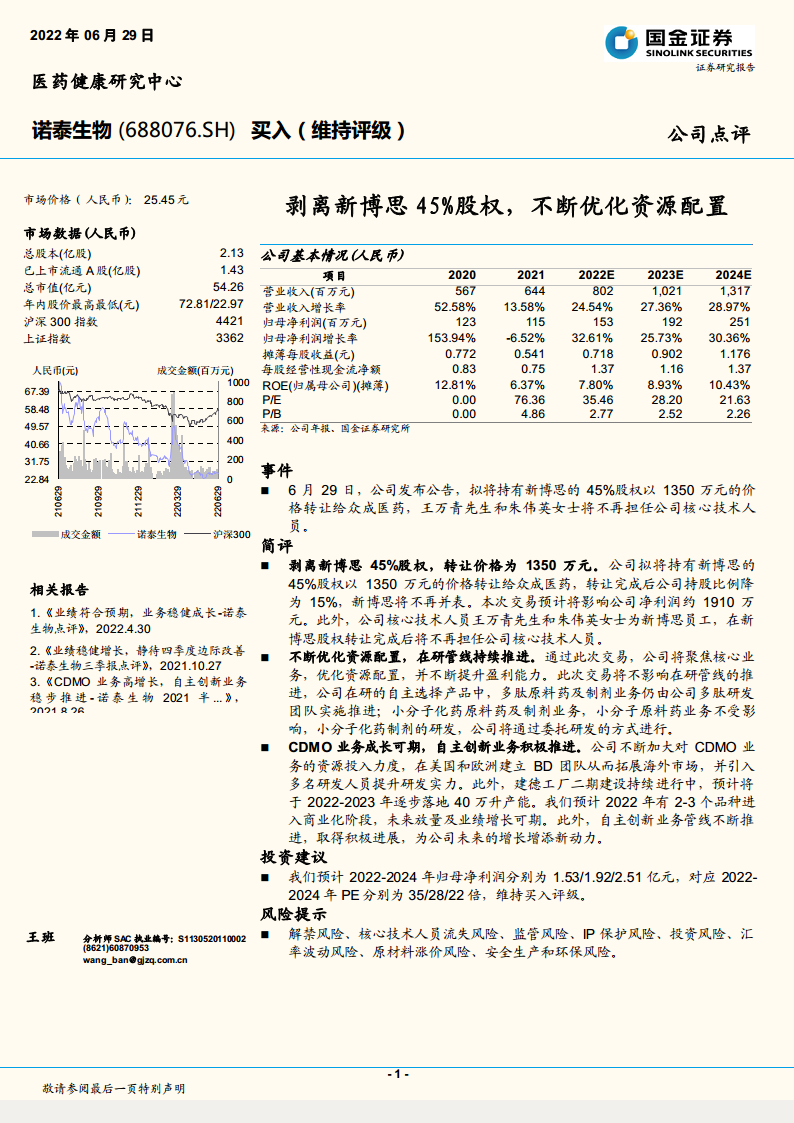

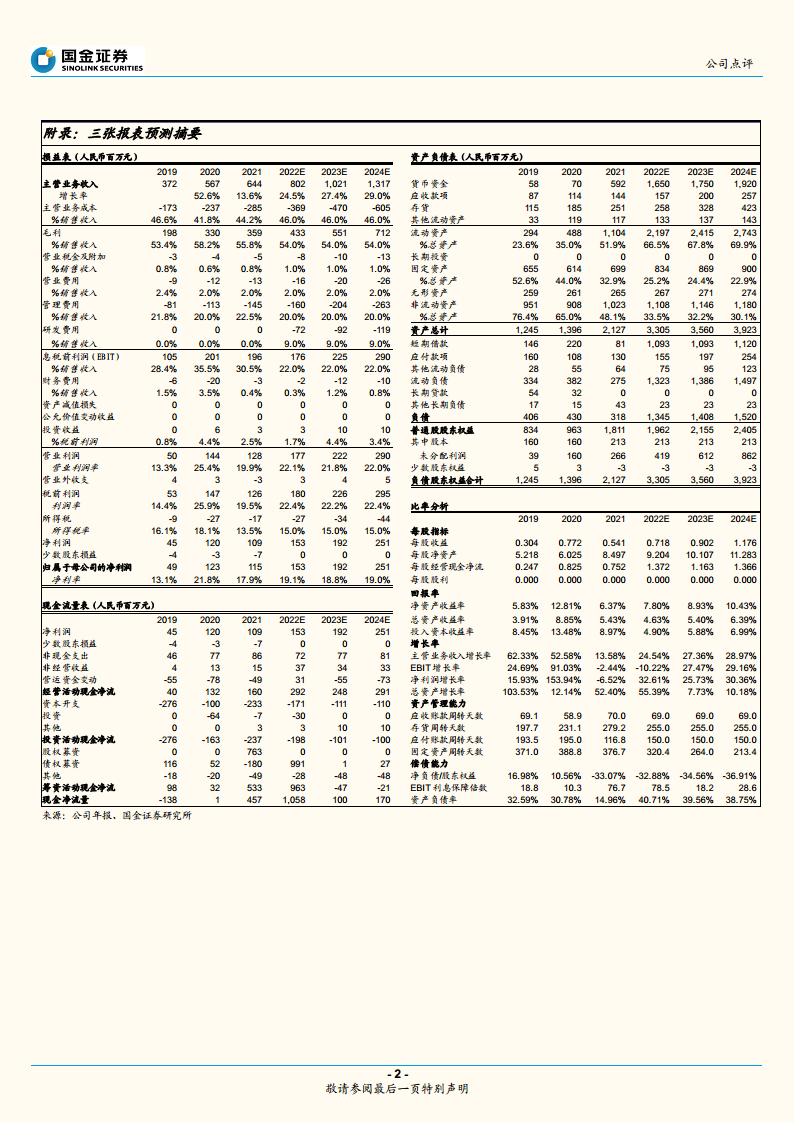

本报告的核心观点认为,诺泰生物通过剥离新博思45%股权,旨在优化资源配置并聚焦核心业务(CDMO与自主创新),这一战略调整将提升公司盈利能力和长期成长确定性。尽管交易带来一次性净利润影响(约1910万元),但公司CDMO业务在产能扩张和海外BD团队建设下具备持续增长潜力,自主创新管线亦稳步推进,预计2022-2024年归母净利润复合增长率约29%,对应PE分别为35/28/22倍,维持“买入”评级。

短期财务扰动与中长期价值创造并存:交易对净利润的短期拖累被CDMO商业化放量对冲

本次股权转让预计影响净利润约1910万元,但公司CDMO业务通过建德工厂二期40万升产能逐步落地(2022-2023年)及2022年2-3个品种进入商业化阶段,有望实现业绩快速修复。同时,自主创新管线(多肽原料药及制剂)不受影响,小分子化药制剂采用委托研发模式,保证了研发连续性。因此,短期财务波动不改公司中长期价值增长逻辑。

主要内容

事件

剥离新博思45%股权,转让价格1350万元

公司于2022年6月29日公告,拟将持有新博思的45%股权以1350万元转让给众成医药,转让完成后持股比例降至15%,新博思不再并表。本次交易预计影响净利润约1910万元。同时,核心技术人员王万青和朱伟英(新博思员工)在转让完成后不再担任公司核心技术人员。

简评

优化资源配置,聚焦核心业务

此次交易旨在使公司集中资源于CDMO和自主创新业务,提升盈利能力。在研管线不受影响:多肽原料药及制剂业务由公司多肽研发团队继续推进;小分子化药原料药业务不受影响;小分子化药制剂研发将通过委托研发方式进行。

CDMO业务成长可期

公司加大CDMO资源投入,在美国和欧洲建立BD团队拓展海外市场,并引入多名研发人员提升实力。建德工厂二期建设持续推进,预计2022-2023年逐步落地40万升产能。预计2022年有2-3个品种进入商业化阶段,未来放量及业绩增长可期。

自主创新业务积极推进

自主创新业务管线不断推进,取得积极进展,为公司未来增长增添新动力。

投资建议

预计2022-2024年归母净利润分别为1.53/1.92/2.51亿元,对应2022-2024年PE分别为35/28/22倍,维持“买入”评级。

风险提示

解禁风险、核心技术人员流失风险、监管风险、IP保护风险、投资风险、汇率波动风险、原材料涨价风险、安全生产和环保风险。

总结

本报告对诺泰生物剥离新博思45%股权的战略动作进行了专业分析。核心逻辑在于:公司通过剥离非核心参股资产,优化资源配置,聚焦主业——CDMO业务和自主创新。短期来看,交易带来一次性净利润损失约1910万元,但公司盈利能力基础稳固(2021年营收6.44亿元,归母净利润1.15亿元);中长期来看,CDMO业务受益于海外市场拓展、产能扩张(建德二期40万升)和商业化品种落地,预计2022-2024年营收复合增长率约27%,归母净利润复合增长率约29%。自主创新管线(多肽原料药及制剂)不受影响,小分子化药制剂采用委托研发,保障研发连续性。财务预测显示,公司ROE将从2021年的6.37%提升至2024年的10.43%,P/E估值合理(2022年35倍),维持“买入”评级。风险点主要集中于解禁、核心技术人员流失和行业监管等方面。

微信扫一扫-立即使用

微信扫一扫-立即使用