中心思想

收购河北唐人医药,战略布局华北市场

本报告的核心观点认为,健之佳拟以20.74亿元现金收购河北唐人医药100%股权,交易对价对应2022年PS为1.4倍、PE为24倍,价格合理。此次收购将公司业务版图从西南拓展至华北和东北,通过整合唐秦、辽宁区域零售资源,显著提升市场占有率和行业地位,强化品牌竞争力。

盈利预测稳健,维持“推荐”评级

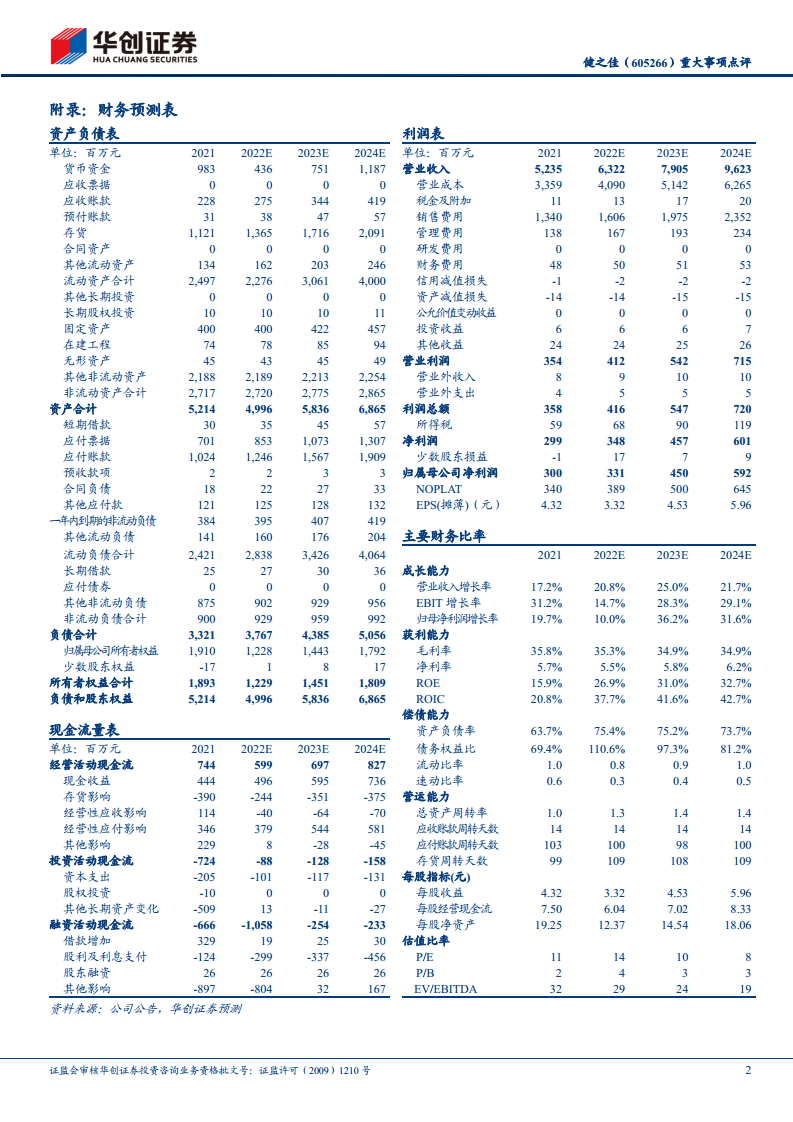

报告预计,假设收购于2022年Q4完成并表,将增厚约2000万元净利润(扣除贷款利息),2022-2024年归母净利润分别为3.31/4.50/5.92亿元,同比增速10.0%/36.2%/31.6%,对应EPS为3.32/4.53/5.96元。基于中期成长趋势明确及估值处于底部区间,给予2022年20倍PE,目标价66元,维持“推荐”评级。

主要内容

事件背景与交易定价

公司公告拟通过现金方式购买河北唐人医药100%股权,交易价格20.74亿元。该定价对应2022年PS仅1.4倍、PE仅24倍,在零售药店并购案例中处于合理偏低水平,体现了较好的性价比。

标的公司区域竞争壁垒深厚

唐人医药在河北唐山、秦皇岛运营371家门店,在辽宁运营288家门店,总计659家。深耕细作多年,覆盖大部分区县并渗透乡镇市场,品牌知名度高,2020-2021年度位列中国连锁药店直营力百强第34名,具备较强的区域护城河。

整合协同效应与业绩增量

整合后,健之佳可利用唐人医药的成熟网点和客户基础,实现跨区域扩张,完善全国化布局。收购预计在2022Q4并表,扣除贷款利息后增厚约2000万元净利润,直接贡献盈利增长。

财务预测与估值分析

报告基于收购并表假设调整盈利预测:2022-2024年主营收入分别为63.22/79.05/96.23亿元,同比增速20.8%/25.0%/21.7%;归母净利润分别为3.31/4.50/5.92亿元。参考可比公司估值,给予2022年20倍PE,对应目标价66元,当前价46.15元,具备约43%上升空间。

风险提示

主要风险包括:疫情反复导致门店客流下降、新开门店盈利不及预期、收购整合进度低于预期等。这些可能影响业绩兑现速度,投资者需关注相关不确定性。

总结

收购助力全国化,估值具备吸引力

健之佳通过收购河北唐人医药,成功切入华北和东北市场,标的资产在区域内的品牌与网络优势显著,交易价格合理。整合后有望增厚利润,加速规模扩张。报告调整盈利预测后,预计2022-2024年归母净利润复合增速约25.8%,当前PE仅14倍(2022E),低于行业平均,具有良好的中期投资价值。

维持“推荐”评级,重点关注整合进程

报告维持“推荐”评级,目标价66元。短期需关注收购协同效应释放节奏及疫情扰动,中长期看,公司业绩增长趋势明确,估值处于历史底部区间,是医药零售板块中具备较高性价比的投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用