中心思想

D-SII评估办法落地,宏观审慎监管升级

本报告核心观点指出,央行与银保监会联合发布《系统重要性保险公司评估办法》征求意见稿(D-SII),标志着我国保险行业宏观审慎监管进入具体实施阶段。该办法基于高行业集中度(保费CR4达52%,资产规模24.9万亿元)的现实,通过明确评估范围、量化指标(规模、关联度、资产变现、可替代性四维度权重分配)及流程,旨在强化对大型险企的资本约束,推动行业健康有序发展。

上市险企影响有限,品牌效应与估值修复可期

报告进一步强调,预计上市险企将悉数纳入D-SII首批名单,虽面临更高资本要求,但因偿二代二期下偿付能力充足率充足,经营实质影响有限。长期看,严格监管将提升大型险企品牌效应,叠加当前板块历史估值低位,行业转型期下寿险基本面改善与车险马太效应强化,维持“看好”评级。

主要内容

核心观点

D-SII评估框架详细解读

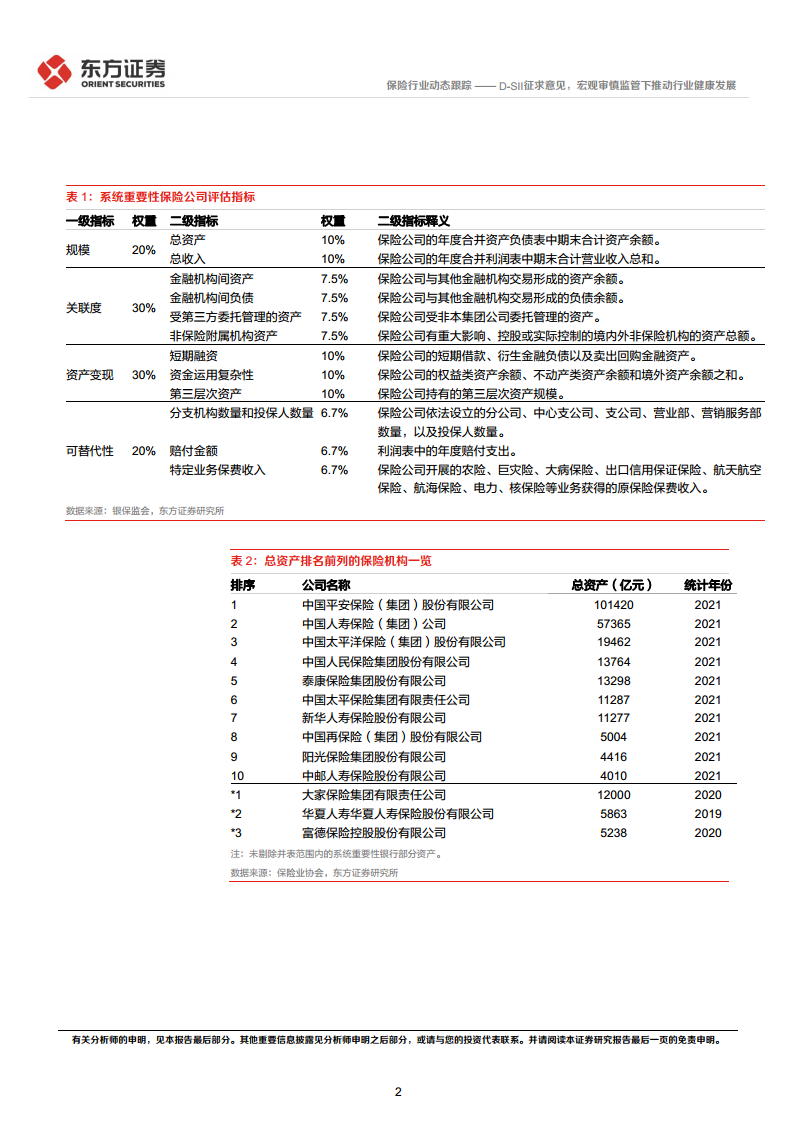

监管层明确D-SII评估范围(年末总资产行业前十的保险集团、人身险、财产险及再保险公司)、四大类指标权重(规模20%、关联度30%、资产变现30%、可替代性20%)及具体二级指标(如总资产10%、金融机构间资产7.5%等),并设定加权平均得分1000分作为认定门槛,辅以监管判断灵活调整。该体系源于2016年酝酿,2021年末保险业资产占比金融体系6.5%,高集中度凸显监管必要性。

上市险企大概率首批入围,资本影响可控

以2021年末总资产排名,中国平安(10.14万亿)、中国人寿(5.74万亿)等前十大机构预计均被纳入。参考D-SIBs监管,更高资本要求下,当前上市险企偿付能力充足率远超最低约束(偿二代二期框架),因此新增监管要求对公司日常经营影响有限,但行业整体将受益于审慎监管带来的风险防控强化。

投资建议与投资标的

推荐寿险龙头与财险龙头,关注估值修复机遇

报告建议关注寿险基本面相对改善、价值表现预期好转的龙头公司,如中国平安(601318,买入),强调结构调整与地区复苏带来NBV预期改善;同时看好车险马太效应强化下的高股息行业龙头中国财险(02328,买入),以及建议关注友邦保险(01299,未评级)。整体逻辑上,D-SII将提升大型险企品牌效应,助力客群聚拢,板块低估值下β属性有望带来阶段性行情。

风险提示

多重外部变量影响行业转型进程

主要风险包括:D-SII政策细则落地后更严资本要求带来的政策风险;新单销售不及预期;长端利率下行压制投资收益率;权益市场波动影响投资收益;车险综合改革进展不及预期等,均可能对行业基本面及估值修复构成压力。

总结

本报告围绕《系统重要性保险公司评估办法》征求意见稿展开专业分析,核心结论如下:D-SII监管框架的出台是保险行业宏观审慎管理的关键里程碑,其明确的评估标准(规模、关联度、资产变现、可替代性四维度权重合计100%)和量化门槛(1000分)将覆盖包括中国平安、中国人寿在内的前十大全行业机构。尽管上市险企面临更高的资本补充要求,但凭借充足的偿付能力缓冲,实际经营影响有限,反而有利于巩固大型险企的品牌效应和市场地位。在行业深度转型期(寿险代理人高质量转型、车险综合改革深化),叠加板块估值处于历史低位,报告维持“看好”评级,重点推荐中国平安(买入)和中国财险(买入),并建议关注友邦保险。投资者需密切关注政策细则变化、利率走势及新单销售复苏节奏等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用