中心思想

业绩超预期,医用耗材与健康消费品双轮驱动

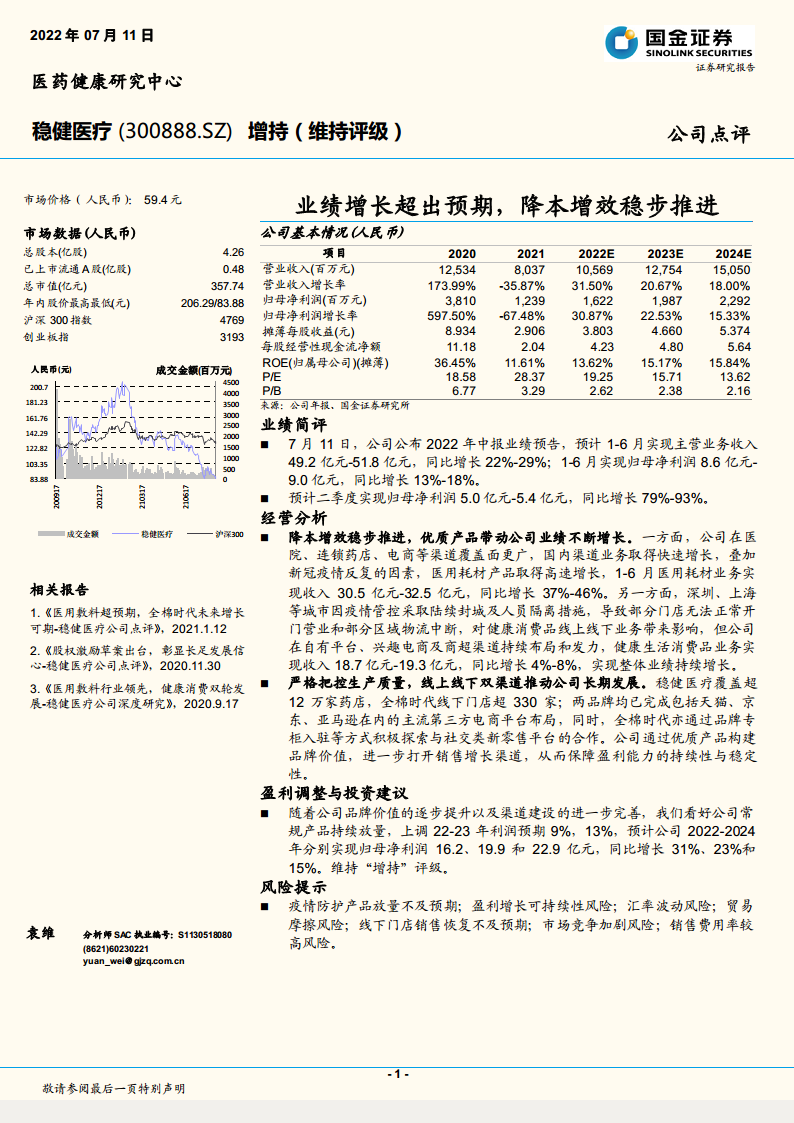

稳健医疗2022年中报业绩预告显示,公司主营业务收入预计达49.2-51.8亿元,同比增长22%-29%;归母净利润预计达8.6-9.0亿元,同比增长13%-18%,整体表现超出市场预期。其中,医用耗材业务收入30.5-32.5亿元,同比增长37%-46%,增速强劲;健康消费品业务收入18.7-19.3亿元,同比增长4%-8%,实现平稳增长。业绩增长主要受益于疫情反复对医用耗材需求的拉动,以及公司在渠道建设和产品品质方面的持续优化。

降本增效稳步推进,盈利能力有望持续修复

公司通过优化生产流程、扩大渠道覆盖面和强化品牌价值,有效推进降本增效,保障盈利能力的持续性与稳定性。尤其是二季度归母净利润同比增长79%-93%,显示出盈利修复的强劲势头。尽管部分门店因疫情管控短期承压,但公司在电商、自有平台和商超渠道的持续布局为长期增长奠定基础。分析预计2022-2024年归母净利润分别为16.2、19.9和22.9亿元,同比增长31%、23%和15%,维持“增持”评级。

主要内容

业绩简评

公司公布2022年中报业绩预告,预计1-6月主营业务收入49.2-51.8亿元,同比增长22%-29%;归母净利润8.6-9.0亿元,同比增长13%-18%。其中二季度归母净利润5.0-5.4亿元,同比增长79%-93%,增速显著提升。

经营分析

- 降本增效稳步推进,优质产品带动增长。医用耗材业务通过医院、连锁药店、电商等渠道扩面,实现收入30.5-32.5亿元,同比增长37%-46%;健康消费品业务在深圳、上海等地疫情管控导致门店营业受限的情况下,仍通过自有平台、兴趣电商及商超渠道努力实现收入18.7-19.3亿元,同比增长4%-8%。

- 严格把控生产质量,线上线下双渠道推动长期发展。公司覆盖超12万家药店,全棉时代线下门店超330家;两品牌已完成天猫、京东、亚马逊等主流第三方电商平台布局,同时积极探索社交类新零售平台合作,通过优质产品构建品牌价值,拓展销售增长渠道。

盈利调整与投资建议

- 随着品牌价值提升和渠道建设完善,常规产品有望持续放量。上调2022-2023年利润预期9%和13%,预计2022-2024年归母净利润分别为16.2、19.9和22.9亿元,同比增长31%、23%和15%。维持“增持”评级。

风险提示

- 疫情防护产品放量不及预期;盈利增长可持续性风险;汇率波动风险;贸易摩擦风险;线下门店销售恢复不及预期;市场竞争加剧风险;销售费用率较高风险。

附录

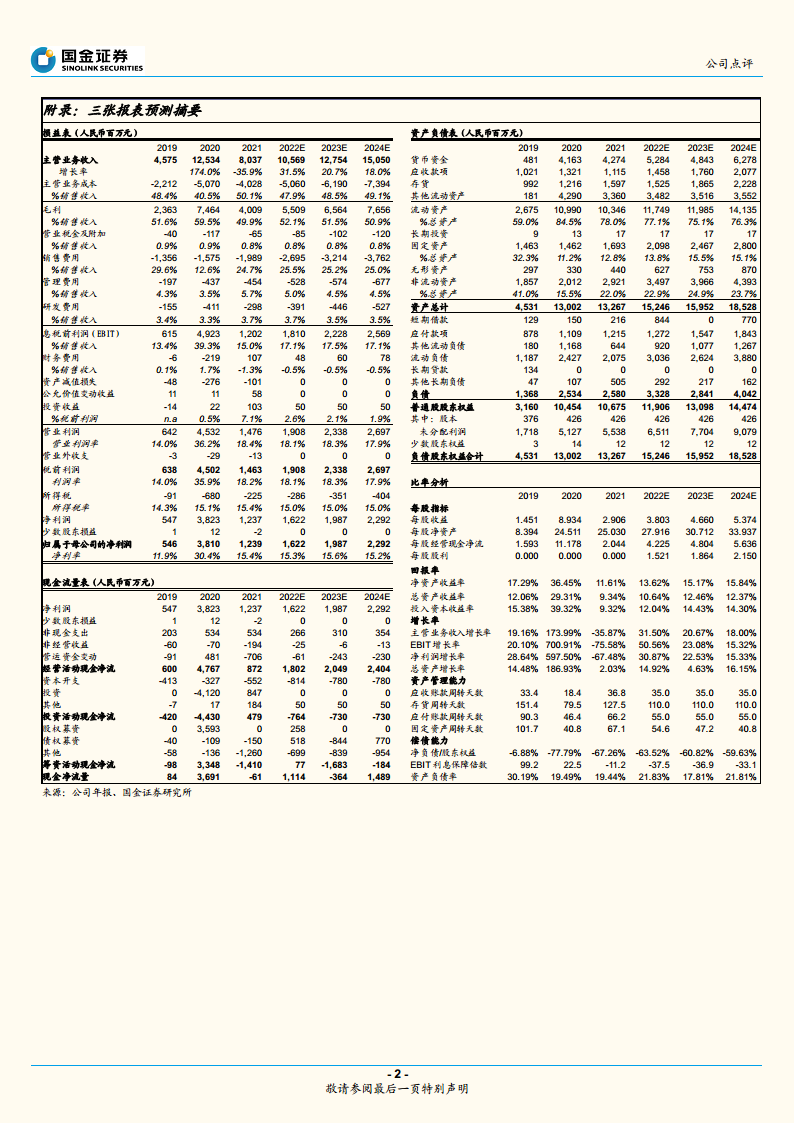

- 提供2019-2024E损益表、资产负债表、现金流量表预测摘要及比率分析。关键财务数据:预计2022-2024年营业收入分别为105.69、127.54、150.50亿元,增长率31.5%、20.7%、18.0%,归母净利润16.22、19.87、22.92亿元,ROE分别为13.62%、15.17%、15.84%。每股收益分别为3.803、4.660、5.374元。

总结

该点评报告分析了稳健医疗2022年上半年业绩超预期的表现,核心驱动力来自新冠疫情反复下医用耗材业务的高速增长(同比37%-46%),以及健康消费品业务在渠道多元化布局下的稳健增长(同比4%-8%)。公司通过精细化的降本增效措施和线上线下渠道的全面覆盖,实现了盈利能力的显著修复,尤其是二季度归母净利润同比高增79%-93%。展望未来,品牌价值的提升和渠道建设的完善有望支撑常规产品持续放量,分析师上调2022-2023年利润预期,预计归母净利润将保持20%左右的年均复合增长率。风险因素包括疫情防护产品需求波动、盈利可持续性、汇率及贸易摩擦、线下门店恢复不及预期等。整体给予“增持”评级,反映了对公司中长期成长性的乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用