中心思想

产能扩张与并购双轮驱动,利安隆开启高增长新阶段

利安隆2022年上半年业绩超预期增长,核心驱动力来自珠海基地6万吨/年抗氧化剂产能释放及中卫、科润基地新增产能放量。公司通过“单产品双基地”策略有效规避疫情扰动,保障供应链稳定。同时,康泰股份于2022年5月并表,为公司注入润滑油添加剂第二成长曲线,叠加抗老化助剂后续产能(凯亚基地、天津汉沽基地、U-Pack项目等)持续投产,预计2022-2024年归母净利润复合增长率达28.5%,维持“买入”评级。

业绩预告验证盈利确定性,纵向扩产与横向整合双线并进

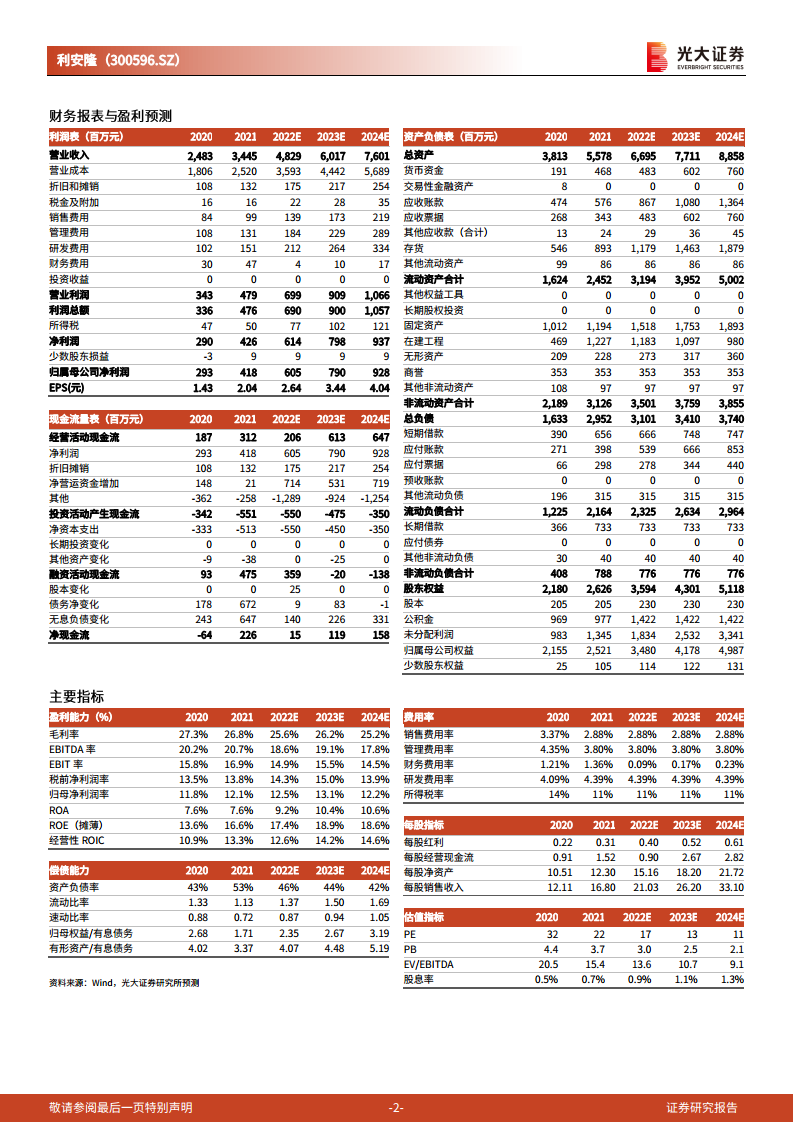

2022年上半年归母净利润同比增长39.5%-47.6%,反映公司抗老化剂主业在新增产能驱动下的量价齐升。公司正从单一抗老化助剂龙头向“抗老化剂+润滑油添加剂”双平台转型,康泰二期5万吨/年项目即将投产,将进一步优化产品结构、提升产能利用率。盈利预测显示,2022-2024年EPS分别为2.64、3.44、4.04元,对应PE仅17、13、11倍,具备较高安全边际。

主要内容

事件:半年度业绩预告发布,利润增速超39%

2022年7月11日,公司发布2022年半年度业绩预告:预计实现归母净利润2.60-2.75亿元,同比增长39.5%-47.6%;扣非后归母净利润2.50-2.65亿元,同比增长39.4%-47.8%。分季度看,Q2归母净利润环比增长6.0%-17.8%,同比增长39.4%-55.1%,业绩增长显著加速。

点评:三大逻辑支撑持续高增

产能持续放量带动业绩稳增,单产品双基地有效规避经营风险

2022年上半年业绩增长主要源于新增产能释放:珠海基地6万吨/年抗氧化剂产能于2022年1月投产,叠加中卫、科润2021年新增产能放量。公司已建成天津、珠海等六大生产基地,通过“单产品双基地”策略有效分散疫情带来的生产风险,保障出货稳定。

抗老化助剂新增产能年内陆续投产,推动主业长期成长

凯亚基地3200吨/年受阻胺类光稳定剂、天津汉沽基地5000吨/年水分散剂预计2022年Q4投产;年内还将建成51500吨/年U-Pack项目及20000吨/年合成水滑石项目(技术联合日本专家开发)。这些产能将成为抗老化剂主业长期增长的核心动力。

康泰股份正式并表,开启第二条增长曲线

2022年4月26日完成康泰股份过户,持股99.8166%,2022年5月并表。康泰拥有润滑油添加剂产能9.3万吨/年,二期5万吨/年即将投产。并表后公司业务从抗老化助剂扩展至润滑油添加剂,形成双轮驱动格局,并有望通过产能优化提升整体盈利水平。

盈利预测、估值与评级

维持2022-2024年归母净利润预测6.05、7.90、9.28亿元,对应EPS 2.64、3.44、4.04元。当前股价45.79元对应PE分别为17、13、11倍,低于历史中枢。基于主业产能放量与康泰并表带来的成长确定性,维持“买入”评级。

风险提示

原材料价格波动风险、产能建设不及预期风险、下游需求不及预期风险。

总结

利安隆2022年上半年业绩预告展现强劲增长动力,归母净利润增速超39%,核心驱动因素为抗老化剂新增产能释放与抗风险生产策略。公司2022年内仍有凯亚、汉沽、U-Pack等多个项目即将投产,抗老化剂主业成长路径清晰。更重要的是,康泰股份于5月并表,使公司正式切入润滑油添加剂赛道,开启第二条成长曲线。叠加康泰二期5万吨/年产能即将投产,有望进一步提升公司盈利规模与结构优化。盈利预测显示2022-2024年归母净利润CAGR约28.5%,当前估值处于历史低位,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用