中心思想

疫情冲击下业绩逆势增长,CXO龙头展现超强韧性

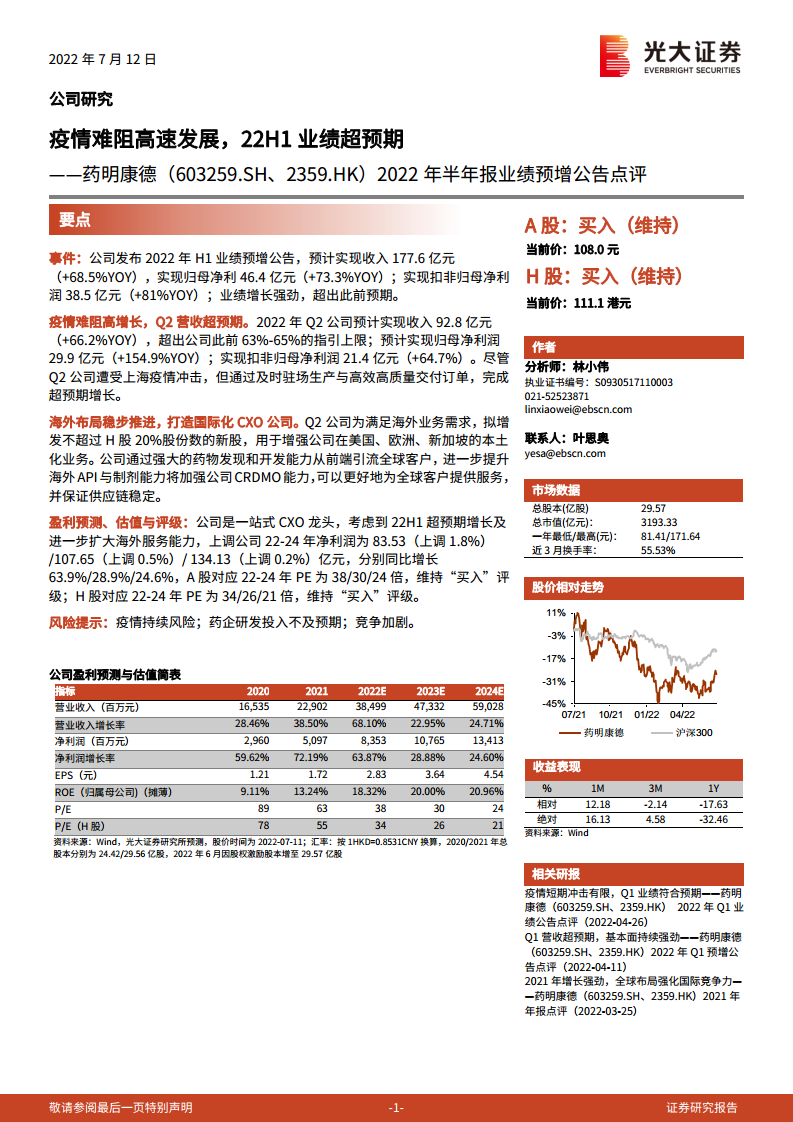

本报告的核心观点在于:尽管2022年上半年上海疫情对行业造成冲击,药明康德凭借卓越的运营能力和高效交付,实现了超出预期的业绩增长。2022年H1公司预计实现收入177.6亿元(+68.5% YOY),归母净利润46.4亿元(+73.3% YOY),其中Q2单季营收92.8亿元(+66.2% YOY),超出公司此前63%-65%的指引上限。这一数据表明,公司作为一站式CXO龙头,具备强大的抗风险能力和持续增长动力。

全球化布局加速,长期成长逻辑不变

报告同时强调,公司通过增发H股、加强海外(美国、欧洲、新加坡)本土化产能布局,进一步巩固其CRDMO(合同研发与生产外包)一体化服务能力。这一战略不仅有助于分散单一市场风险,还能更好地承接全球药企外包需求,为长期业绩增长奠定基础。上调2022-2024年净利润预测至83.53亿/107.65亿/134.13亿元,维持A股和H股“买入”评级。

主要内容

事件概述:业绩预增公告关键数据

- 公司发布2022年H1业绩预增公告:预计实现收入177.6亿元(+68.5% YOY),归母净利46.4亿元(+73.3% YOY),扣非归母净利润38.5亿元(+81% YOY)。

- 业绩增长强劲,超出市场预期,显示公司核心业务的持续高景气度。

Q2营收超预期:疫情难阻高增长

- 2022年Q2预计实现收入92.8亿元(+66.2% YOY),超出公司此前63%-65%的指引上限。

- 归母净利润29.9亿元(+154.9% YOY),扣非归母净利润21.4亿元(+64.7% YOY)。

- 尽管Q2上海疫情严重,公司通过及时驻场生产与高效高质量交付订单,实现超预期增长。这体现了公司强大的供应链管理能力和应急响应机制。

海外布局稳步推进:打造国际化CXO公司

- 公司拟增发不超过H股20%股份数的新股,募集资金用于增强美国、欧洲、新加坡的本土化业务。

- 通过强大的药物发现和开发能力从前端引流全球客户,进一步提升海外API(原料药)与制剂能力,从而加强CRDMO一体化服务能力,保障供应链稳定。

- 海外扩张战略有助于分散地域风险,并直接对接全球药企需求,提升国际市场份额。

盈利预测、估值与评级:上调盈利预测,维持买入

- 基于22H1超预期增长及海外服务能力扩大,上调2022-2024年净利润预测:83.53亿元(上调1.8%)/107.65亿元(上调0.5%)/134.13亿元(上调0.2%),分别同比增长63.9%/28.9%/24.6%。

- A股对应2022-2024年PE为38/30/24倍,H股对应PE为34/26/21倍,均维持“买入”评级。

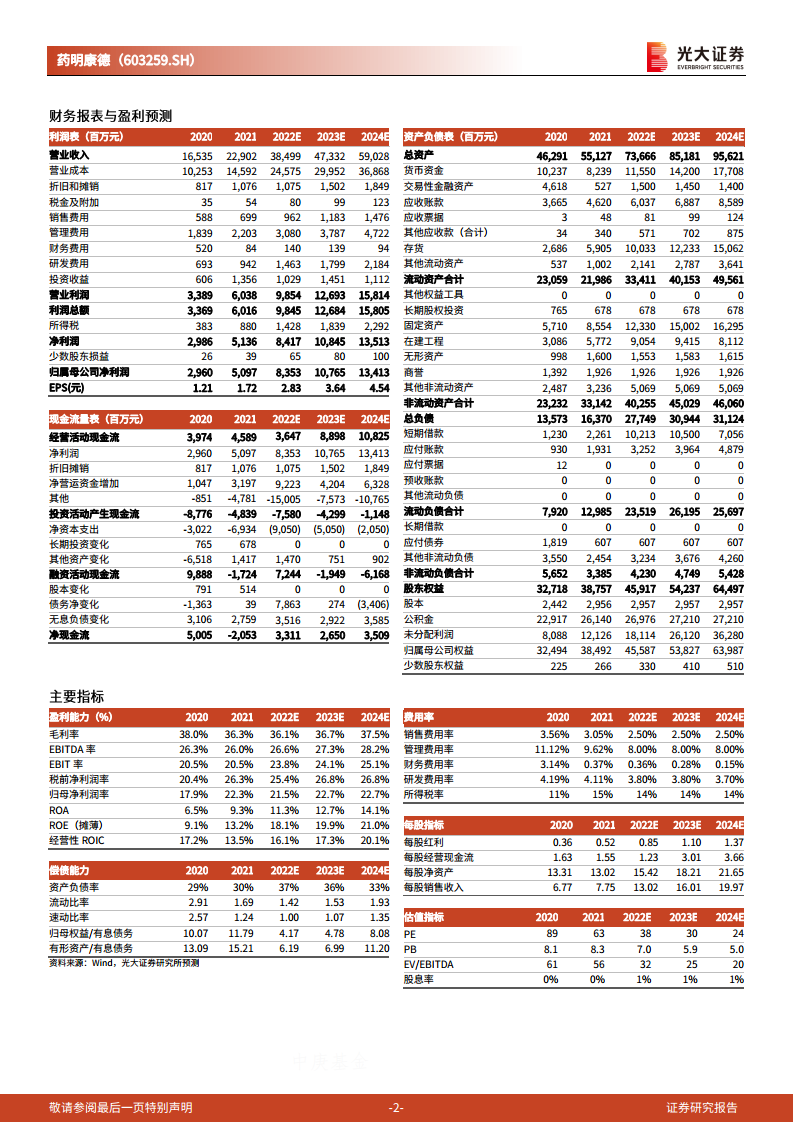

- 公司盈利预测与估值简表显示:2022E营业收入384.99亿元,净利润83.53亿元,EPS 2.83元,ROE 18.32%,展现了高成长性和盈利能力。

财务数据深度分析

- 盈利能力指标:2020-2024E毛利率从38.0%小幅下降至37.5%,但归母净利润率从17.9%提升至22.7%,显示费用管控和规模效应带来净利率提升。

- 现金流状况:2022E经营活动现金流预测为36.47亿元,投资活动现金流为-75.80亿元(主要用于资本支出),融资活动现金流72.44亿元(含债务融资)。公司持续加大资本开支,支撑产能扩张。

- 资产负债结构:资产负债率从2020年的29%升至2022E的37%,但仍在合理范围;流动比率和速动比率有所下降,但2024E分别回升至1.93和1.35,短期偿债能力健康。

- 估值水平:2022E PE(A股)38倍处于历史估值低位,较2021年的63倍显著回落,反映了市场对CXO行业整体估值调整,但公司业绩增速仍保持较高水平,具备投资价值。

风险提示

- 疫情持续风险:全球疫情反复可能影响项目交付和海外业务拓展。

- 药企研发投入不及预期:若全球生物医药融资环境恶化,客户外包需求可能下降。

- 竞争加剧:全球CXO行业竞争激烈,尤其是国内同业和印度等新兴市场对手。

总结

本报告系统分析了药明康德2022年半年报业绩预增情况,核心要点可归纳为:

业绩超预期增长:2022年H1收入同比+68.5%,Q2营收超出指引上限,归母净利润同比+73.3%,说明在疫情冲击下公司仍能保持强劲增速,验证了一站式CXO龙头独特竞争力的抗风险能力。

全球化战略加速:公司通过H股增发、加强海外本土化产能布局,有助于提升国际客户服务能力、保证供应链稳定,并为长期成长打开空间。

财务预测上调:基于H1超预期和海外扩张,盈利预测上调,2022-2024年净利润复合增速约39%,当前A股PE仅38倍,估值与成长性匹配,维持“买入”评级。

专业分析支撑:从盈利能力、现金流、资产负债、估值等级财务指标看,公司经营质量优良,资本开支投入支撑产能扩张,未来收入增长确定性较强。

整体而言,药明康德凭借领先的CRDMO平台、强大的执行力和全球化布局,在疫情背景下仍实现高速增长,是CXO赛道中值得长期关注的核心标的。

微信扫一扫-立即使用

微信扫一扫-立即使用