中心思想

疫情下业绩超预期,CDMO业务驱动增长

- 2022H1核心财务数据表现强劲:报告期内,公司实现营收177.56亿元,同比增长68.52%;经调整Non-IFRS净利润43.01亿元,同比增长75.68%。其中,2022Q2单季营收66.14亿元,同比增长66.16%,超出此前公司预告的63%-65%增速上限,显示疫情冲击下仍具备强韧性。

- 商业模式护城河与业务兑现逻辑:支撑高增长的核心动力来自公司独特的CRDMO(合同研究、开发与生产)一体化模式,尤其是小分子CDMO业务持续处于兑现期,新增商业化项目快速放量;同时,多肽、寡核苷酸、制剂CDMO及ATU等新兴业务正进入加速增长阶段,为中长期弹性提供支撑。

主要内容

2022H1:疫情下延续高增长,独特商业模式或助益

- 业绩表现超预期:2022年上半年营收177.56亿元(同比+68.52%),扣非净利润38.50亿元(同比+81.00%),经调整Non-IFRS净利润43.01亿元(同比+75.68%)。2022年第二季度营收66.14亿元(同比+66.16%),超出公司此前给出的63%-65%增速预期。

- 商业模式驱动抗风险能力:在上海疫情影响下,公司依托CRDMO和CTDMO(合同测试、开发与生产)业务模式,凭借全流程一体化服务能力,维持了较强的订单获取与执行效率,是收入端延续高增长的关键因素。

小分子CDMO仍在兑现期,新业务弹性渐显

- 小分子CDMO业务延续Q1高增长:基于2022Q1化学业务102.11%的同比增速及2021年底新增14个商业化项目的推演,预计Q2化学业务收入仍维持较高增速。新增商业化项目处于上市后快速放量阶段,构成小分子CDMO的核心支撑。

- 新兴业务进入加速期:公司预计2022年全年收入增长65%-70%。展望2022H2至2024年,多肽与寡核苷酸CDMO、制剂CDMO、ATU等新兴业务有望逐步进入加速增长期,为收入高增长提供额外弹性。公司持续看好一体化CRDMO模式带来的长期增长潜力。

盈利预测及估值

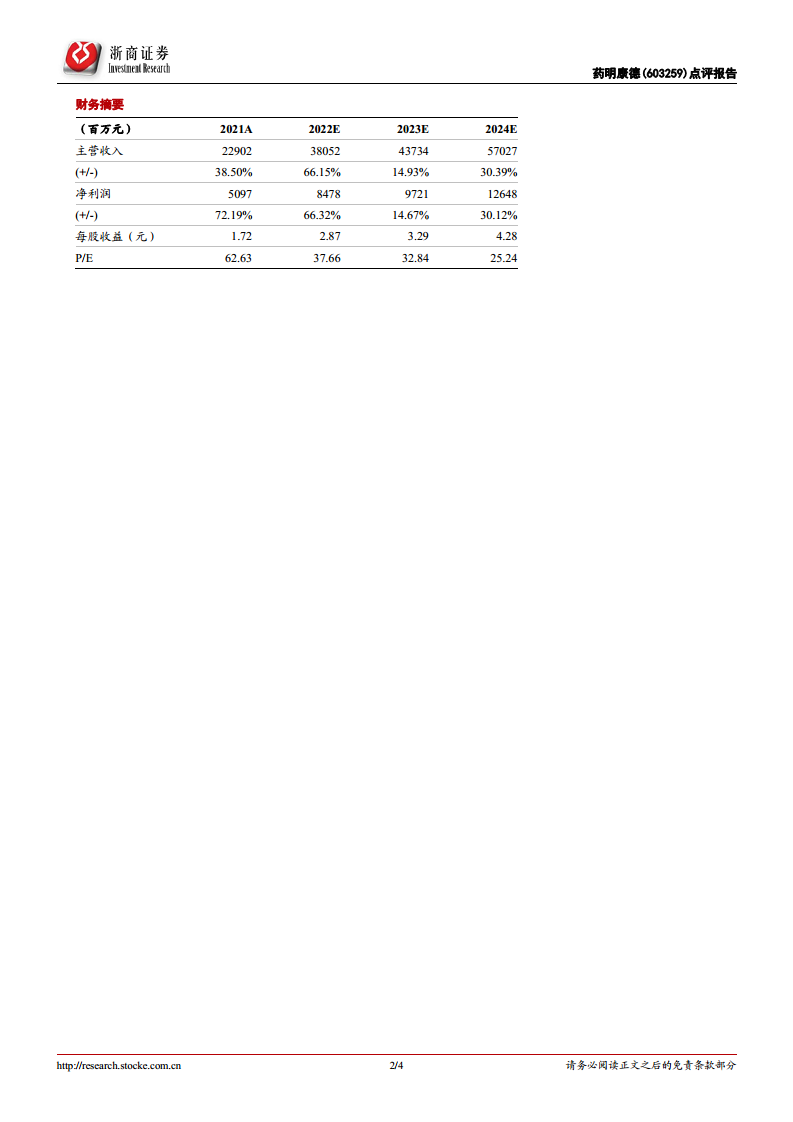

- 财务预测:预计2022-2024年EPS分别为2.87元、3.29元、4.28元,对应2022年7月11日收盘价,2022年PE为38倍,2023年PE为33倍,公司认为当前估值处于相对低估位置。

- 投资评级:维持“买入”评级。

风险提示

- 全球创新药研发投入景气度下滑风险;

- 国际化拓展不顺造成业务下滑风险;

- 各竞争风险;

- 汇兑风险;

- 公允价值波动带来的不确定性风险。

总结

业绩高增与业务前景双重确认

本报告基于药明康德2022年半年报预增数据,系统分析了公司在疫情扰动下的强劲增长态势。核心要点包括:第一,2022H1营收及经调整净利润同比增速均超65%,Q2收入增速超越公司预告上限,凸显其CRDMO/CTDMO商业模式的抗风险与获单能力;第二,小分子CDMO业务受益于新增商业化项目的快速放量,仍处于业绩兑现期,而多肽、寡核苷酸、制剂CDMO及ATU等新兴业务预计在2022H2-2024年进入加速期,提供额外增长弹性;第三,基于盈利预测,当前PE(2022年38倍)处于相对低估水平,维持“买入”评级。同时,需关注全球创新药景气度、国际化拓展、竞争、汇兑及公允价值波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用