中心思想

Q2医疗业务超预期增长,全棉时代6月零售复苏喜人

- 公司2022年中期业绩预告超预期,主要驱动力来自医用耗材业务在Q2的迅猛增长,国内防疫需求催动收入翻倍。

- 健康消费品业务在6月实现强劲复苏,直播、官网、KA等渠道增速超过30%,线下门店恢复双位数正增长,其中婴儿用品、服装等有纺产品增速领跑。

- 公司通过连续收购(隆泰医疗、桂林乳胶、湖南平安医械)及与华润三九战略合作,持续丰富医用药械产品线,提升渠道协同与品牌知名度,为长期增长奠定基础。

- 盈利预测上调,预计22/23/24年归母净利润分别同比增长20%/20%/14%,对应PE 21/18/15倍,维持“增持”评级。

主要内容

事件:22H1业绩预告超预期,Q2医疗业务表现亮眼

- 公司公布22中期业绩预告:22H1收入同比增长22%-29%至39.2-51.8亿元,归母净利润同比增长13%-18%至8.6-9.0亿元,扣非归母净利润同比增长25%-32%至7.9-8.3亿元,超预期业绩主要来自医用耗材业务在Q2的迅猛增长。

医用耗材业务:Q2内需驱动防疫产品销售大增,收购合作不断提升竞争力

- Q2收入高速增长:医用耗材业务22H1收入同比增长37%-46%至30.5-32.5亿元,单Q2收入同比增长105%-130%至16.4-18.4亿元,主因国内疫情反复带动防疫物资需求上升,叠加出口高基数压力降低。

- 毛利率环比改善:受益于Q2紧俏需求,预计22Q2毛利率好于22Q1及21Q4,盈利能力环比提升。

- 收购连下三城:5月收购隆泰医疗55%股权(高端伤口敷料,2021年收入/净利润3.55/0.86亿元);6月收购桂林乳胶100%股权(外科手套/检查手套,2021年收入/净利润3.21/0.61亿元);7月收购湖南平安医械68.7%股权(注射器/输液器,2021年收入/净利润3.60/0.85亿元)。收购丰富产品品类,渠道相互引流。

- 战略合作:7月与华润三九签署战略合作协议,在口罩、医美面膜等产品展开双LOGO合作,提升产品知名度。

健康消费品业务:6月复苏喜人,有纺产品增速领跑

- 收入增速环比放缓但6月复苏:健康消费品业务22H1收入同比增长4%-8%至18.7-19.3亿元,单Q2收入同比增长1%-7%至9.8-10.4亿元,环比Q1(8.8%)放缓受疫情冲击,但6月复苏良好,直播/官网/KA等渠道6月增速超30%,线下门店恢复双位数正增长。

- 分产品表现:有纺增速优于无纺,婴儿用品、服装、成人贴身衣物受欢迎;无纺中卫生巾增速亮眼。

- 盈利能力提升:公司致力于提升全棉时代零售折扣,管控销售费用(门店租金减免、平台营销ROI监控),实现开源节流。

盈利预测及估值:上调盈利预测,维持“增持”评级

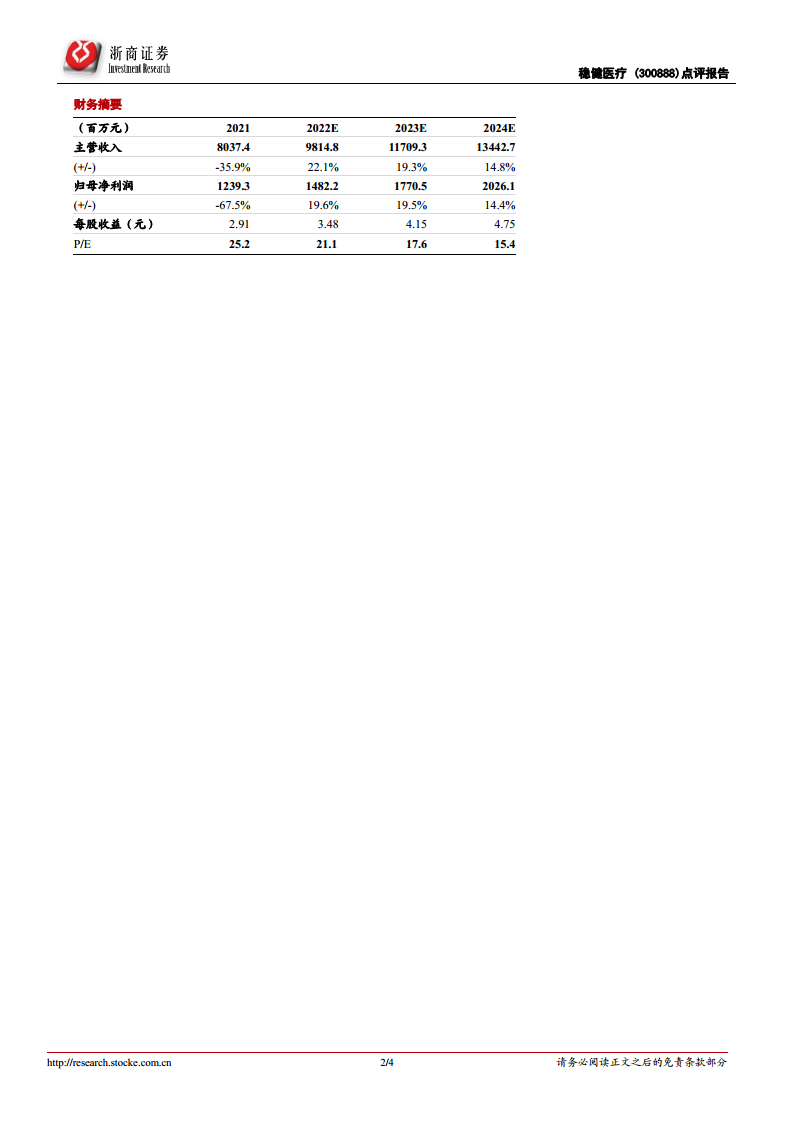

- 考虑到Q2超预期表现及收购并表,预计22/23/24年收入98/117/134亿元,同比+22%/+19%/+15%;归母净利润14.8/17.7/20.3亿元,同比+20%/+20%/+14%,对应PE 21/18/15倍。作为医用耗材及健康生活消费品龙头,维持“增持”评级。

风险提示

- 贸易摩擦风险;行业标准变化风险;黑天鹅事件造成消费环境受影响。

总结

本报告核心分析了稳健医疗2022年中期业绩预告超预期的主要驱动因素:医用耗材业务在Q2受国内防疫需求推动实现收入翻倍增长,并通过连续收购隆泰医疗、桂林乳胶、湖南平安医械以及与华润三九合作,进一步丰富产品线并提升渠道竞争力;健康消费品业务尽管Q2增速因疫情放缓,但6月出现强劲复苏,有纺产品增速领先,且公司通过优化折扣和费用管控提升盈利能力。基于超预期表现和收购并表,分析师上调盈利预测,预计22-24年归母净利润复合增速约18%,当前估值PE 21倍,维持“增持”评级。同时提示贸易摩擦、行业标准变化及消费环境恶化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用