中心思想

Mazdutide 临床数据验证 GLP-1R/GCGR 双重激动剂的差异化优势

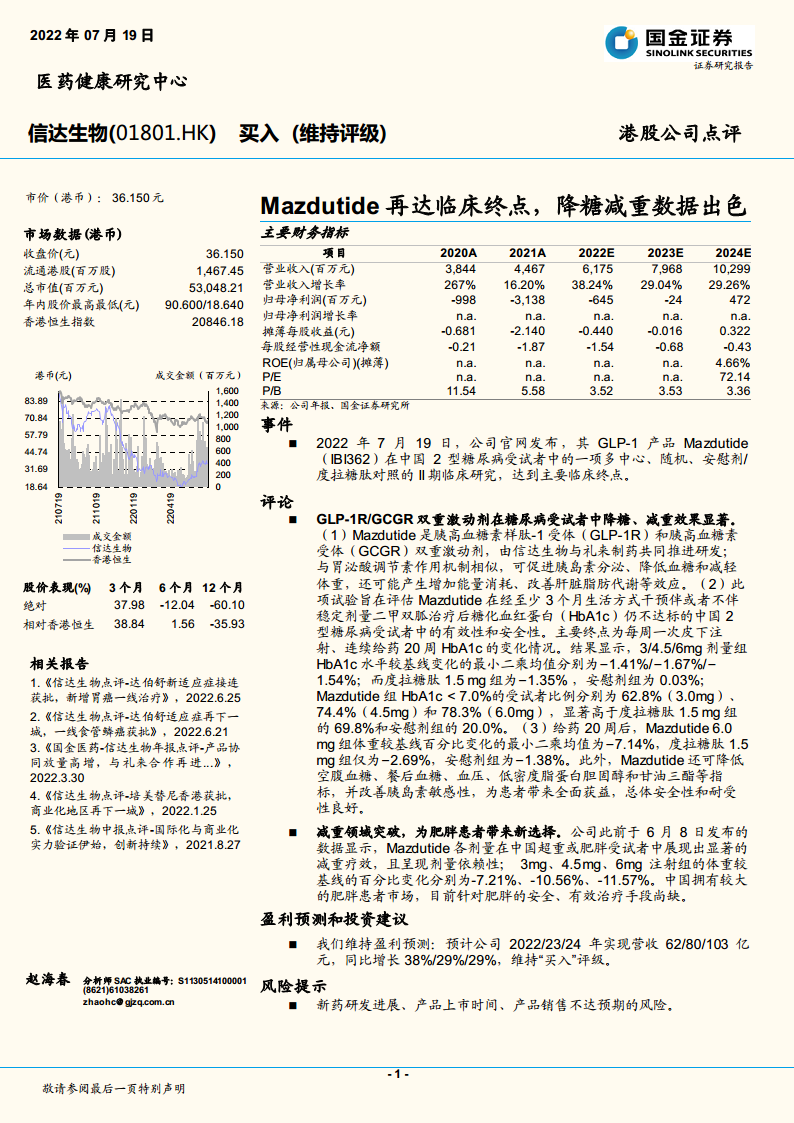

信达生物与礼来共同研发的 Mazdutide(IBI362)在 2 型糖尿病 II 期临床中达到主要终点,其降糖效果优于度拉糖肽,减重效果显著且呈现剂量依赖性。该数据不仅展示了双重作用机制在代谢疾病治疗中的潜力,也为信达生物在 GLP-1 赛道中建立了核心竞争壁垒。

信达生物迎来产品管线与商业化双轮驱动拐点

基于临床数据的亮眼表现及公司营收持续增长(预计 2022/2023/2024 年营收增长率分别达 38%/29%/29%),信达生物的研发管线从单抗向代谢、减重等大适应症扩展,市场前景广阔。同时,公司财务指标逐步改善,2024 年预期实现扭亏(归母净利润 4.72 亿元),投资价值凸显。

主要内容

1. 事件概述

Mazdutide 在 2 型糖尿病受试者中的 II 期临床研究达到主要终点,研究为多中心、随机、安慰剂/度拉糖肽对照设计,给药周期为 20 周。主要终点为 HbA1c 较基线的变化。

- 3/4.5/6mg 剂量组 HbA1c 降幅分别为 −1.41%/−1.67%/−1.54%,度拉糖肽 1.5mg 组为 −1.35%,安慰剂组为 0.03%。

- Mazdutide 6mg 组 HbA1c <7.0% 达标率达 78.3%,高于度拉糖肽的 69.8%。

2. 临床数据与产品优势:降糖、减重与多重代谢获益

Mazdutide 作为胰高血糖素样肽‑1 受体(GLP‑1R)和胰高血糖素受体(GCGR)双重激动剂,通过促进胰岛素分泌、降低血糖、减轻体重以及增加能量消耗等机制实现综合疗效。

2.1 降糖效果分析

- 主要终点达成:20 周治疗后,各剂量组 HbA1c 降幅均显著优于安慰剂,且 4.5mg 组降幅(−1.67%)超过度拉糖肽(−1.35%)。

- 达标率:4.5mg 和 6mg 组 HbA1c 低于 7.0% 的比例分别为 74.4% 和 78.3%,显着高于对照药物。

2.2 减重效果显著

- 20 周后,Mazdutide 6mg 组体重较基线下降 7.14%,度拉糖肽组仅下降 2.69%,安慰剂组下降 1.38%。

- 此前 6 月公布的数据显示,超重或肥胖受试者使用 3mg/4.5mg/6mg 后体重分别下降 7.21%/10.56%/11.57%,呈现剂量依赖性。

2.3 其他代谢指标改善

- 可降低空腹血糖、餐后血糖、血压、低密度脂蛋白胆固醇和甘油三酯,改善胰岛素敏感性,安全性及耐受性良好。

3. 减重领域市场前景:把握中国肥胖患者治疗空白

中国拥有庞大的超重和肥胖人群,但目前安全有效的药物治疗手段有限。Mazdutide 在减重方面的突出数据为其进入这一蓝海市场奠定了基础。

- 肥胖患者市场规模持续扩大,双靶点激动剂在减重效果和代谢综合获益方面具有独特优势。

- 公司此前减重适应症数据已显示出剂量依赖性和显著的减重幅度,有望成为该领域的重磅产品。

4. 盈利预测与投资建议:营收高增长,预计 2024 年扭亏

国金证券维持盈利预测,预计公司 2022/2023/2024 年营收分别为 62/80/103 亿元,同比增长 38%/29%/29%,且 2024 年实现归母净利润 4.72 亿元(EPS 0.322 元),首次实现盈利。公司当前 P/E(2024E)为 72.14 倍,P/B(2024E)为 3.36 倍,维持“买入”评级。

- 关键假设:达伯舒等核心产品持续放量,Mazdutide 及后续新药获批并进入商业化。

- 风险提示:新药研发进展、产品上市时间、销售不及预期。

5. 财务分析:营收快速增长,研发投入持续优化

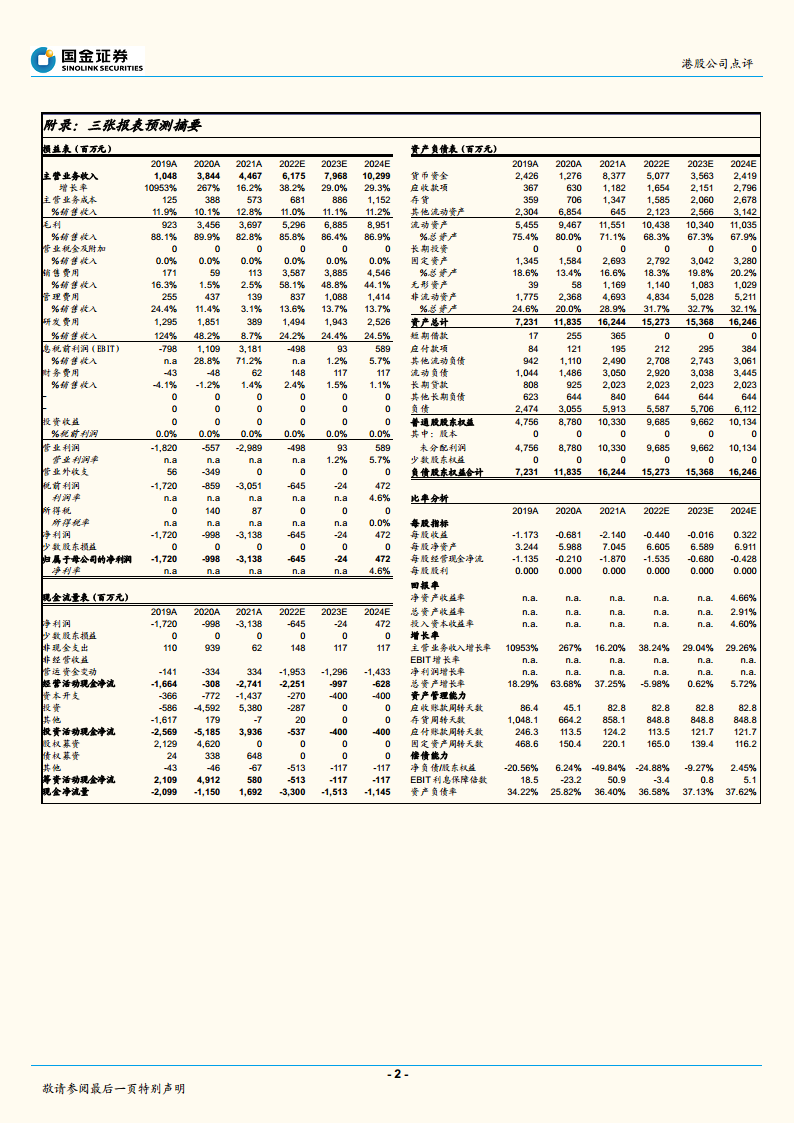

根据附录三张报表数据,公司 2019–2024 年营收从 10.48 亿元增至 102.99 亿元(CAGR 约 58%),毛利率稳定在 86%–89% 区间。研发费用占营收比例从 2019 年的 124% 下降至 2024E 的 24.5%,显示出规模化效应。经营现金流在 2022–2024 年仍为净流出,但亏损幅度逐年收窄。

- 资产负债率维持 36%–38% 水平,净债务/股东权益比例转正(2024E 为 2.45%),财务结构稳健。

总结

本报告核心聚焦 Mazdutide 在 2 型糖尿病 II 期临床中的突破性数据:该 GLP‑1R/GCGR 双重激动剂在降糖(HbA1c 达标率最高 78.3%)和减重(6mg 组体重下降 7.14%)方面均优于度拉糖肽,且带来多重代谢获益。结合减重适应症的出色数据,信达生物已确立了在 GLP‑1 赛道的领先地位。财务层面,公司营收保持 30% 左右增长,预计 2024 年扭亏,当前估值(PE 72x 2024E)合理,维持“买入”评级。主要风险点在于新药上市进程和销售推广的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用