中心思想

股权激励范围大幅扩大,激发员工积极性

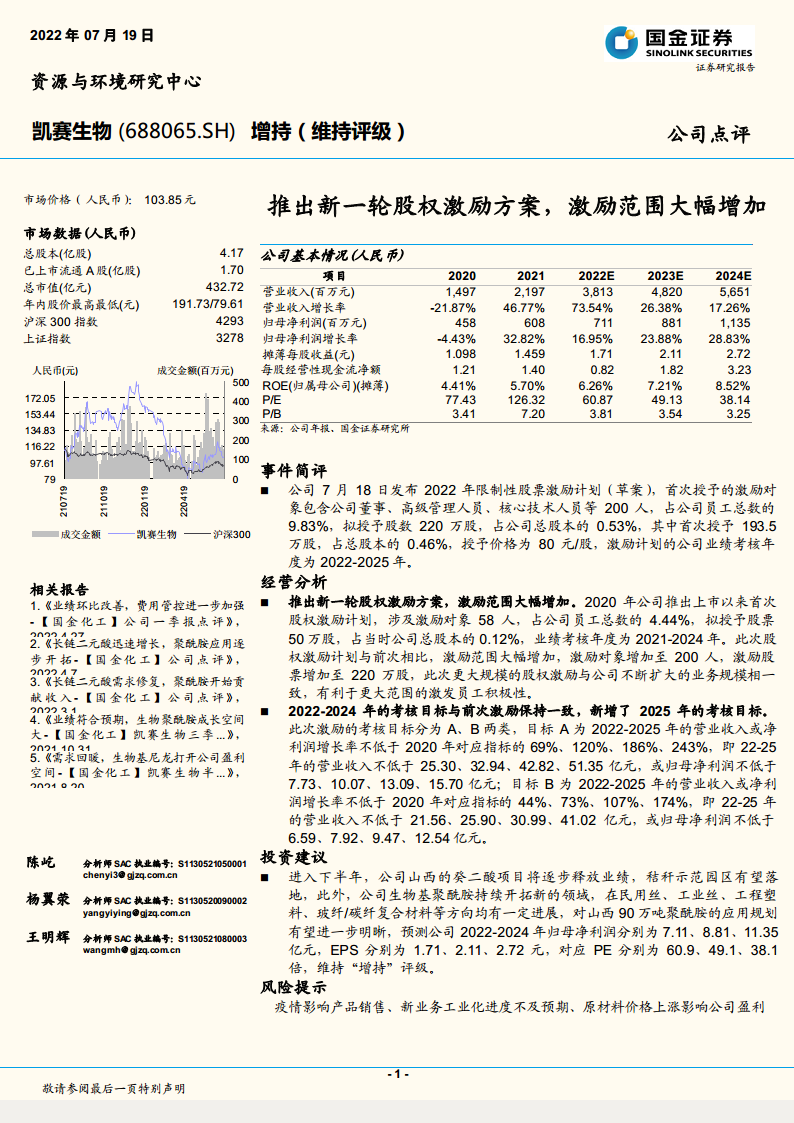

凯赛生物推出2022年限制性股票激励计划,激励对象从上一轮的58人增至200人(占员工总数9.83%),拟授予股票数量从50万股增至220万股(占总股本0.53%),与业务规模扩张相匹配,旨在更大范围绑定核心人才、激发团队活力。

业绩考核延续并新增2025年目标,成长路径清晰

本轮激励延续2022-2024年考核目标(A类:营收或净利润较2020年增长69%/120%/186%),并新增2025年目标(增长243%),对应营收51.35亿元或归母净利润15.70亿元,叠加癸二酸项目、秸秆示范园区及聚酰胺应用拓展,短期业绩弹性与长期成长性兼备。

主要内容

事件简评

公司于2022年7月18日发布限制性股票激励计划草案,首次授予激励对象200人(董事、高管、核心技术人员),拟授予220万股(首次授予193.5万股),授予价格80元/股,业绩考核年度为2022-2025年。本轮激励在覆盖人数和授予规模上较2020年首次激励(58人/50万股)显著提升,体现公司对核心团队的重视。

经营分析

推出新一轮股权激励,激励范围显著增加

- 2020年首次激励涉及58人(占员工4.44%)、授予50万股(占总股本0.12%)。

- 本轮激励对象增至200人(占员工9.83%)、授予220万股(占总股本0.53%),与公司不断扩大的业务规模一致,有利于更大范围激发员工积极性。

业绩考核目标延续前次,新增2025年指标

- 考核目标分为A、B两类:目标A要求2022-2025年营收或净利润较2020年增长69%/120%/186%/243%,对应2022-2025年营收不低于25.30/32.94/42.82/51.35亿元,或归母净利润不低于7.73/10.07/13.09/15.70亿元。

- 目标B增长率要求为44%/73%/107%/174%,对应营收不低于21.56/25.90/30.99/41.02亿元,或归母净利润不低于6.59/7.92/9.47/12.54亿元。2022-2024年考核目标与上一轮激励一致,新增2025年目标彰显长期信心。

投资建议

- 下半年山西癸二酸项目逐步释放业绩,秸秆示范园区有望落地,生物基聚酰胺在民用丝、工业丝、工程塑料、复合材料等方向持续开拓,山西90万吨聚酰胺应用规划有望进一步明晰。

- 预测公司2022-2024年归母净利润分别为7.11、8.81、11.35亿元,EPS分别为1.71、2.11、2.72元,对应PE分别为60.9、49.1、38.1倍,维持“增持”评级。

风险提示

- 疫情影响产品销售;

- 新业务工业化进度不及预期;

- 原材料价格上涨影响公司盈利。

总结

凯赛生物2022年股权激励方案在覆盖人数和授予规模上大幅提升,与业务扩张同步,有助于绑定核心团队;业绩考核目标延续前次并新增2025年指标,体现管理层对业绩持续增长的信心。公司正进入产能释放与下游应用拓展的关键阶段,癸二酸项目、秸秆示范园区及聚酰胺多领域应用将共同推动营收与利润增长。维持2022-2024年盈利预测,归母净利润年复合增长率约26%,当前估值对应PE处于合理区间。需关注宏观需求波动、新项目进度及原材料成本等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用