中心思想

脱敏市场蓝海广阔,公司核心产品优势显著

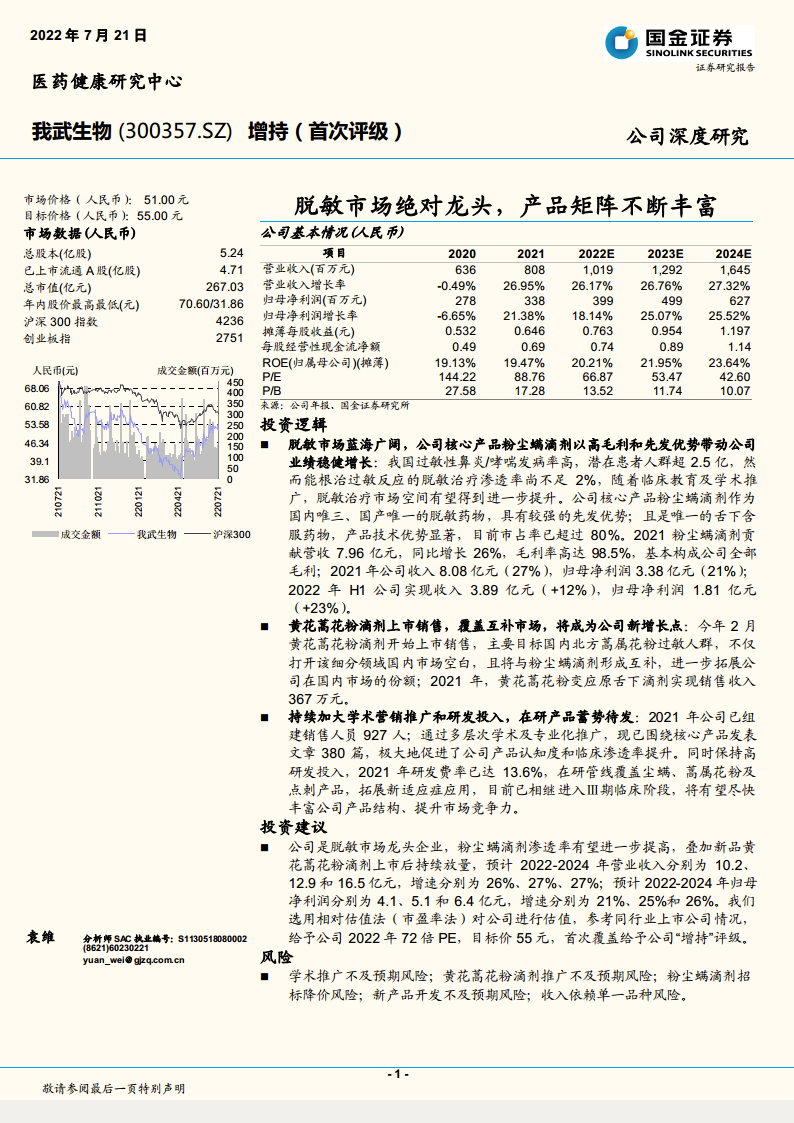

我武生物是国内脱敏治疗领域绝对龙头,核心产品粉尘螨滴剂以高达98.5%的毛利率和超过80%的市场份额,持续贡献公司99%以上营收。我国过敏性鼻炎/哮喘潜在患者超2.5亿,但脱敏治疗渗透率尚不足2%,随着临床教育和学术推广推进,市场空间有望大幅提升。公司凭借舌下含服技术的便捷性、安全性和成本效益,以及先发优势和严格技术壁垒,有望长期保持领先地位。

新品上市与在研管线打开第二增长曲线

黄花蒿花粉滴剂于2022年2月上市,填补国内北方蒿属花粉过敏治疗空白,与粉尘螨滴剂形成地域互补,预计将成为新增长点。同时公司持续加大研发投入(2021年研发费率13.6%),在研管线覆盖尘螨、蒿属花粉及点刺产品,适应症拓展至儿童变应性鼻炎、特应性皮炎等,产品矩阵不断丰富。此外,公司还前瞻布局干细胞治疗、天然药物、医学人工智能等领域,以分散单一品种风险。

主要内容

国内脱敏治疗先行者,纵深横向稳健发展

国内脱敏治疗龙头企业,多向布局稳健成长

- 公司成立于2002年,2006年推出国内首款舌下含服脱敏药物“粉尘螨滴剂”,2008年上市配套点刺诊断试剂盒,通过设立子公司进入干细胞、天然药物、医学人工智能等领域。

- 2021年黄花蒿花粉滴剂上市,与粉尘螨滴剂形成互补。

公司业绩稳步提升,高毛利产品助力盈利水平

- 2021年营收8.08亿元(+27%),归母净利润3.38亿元(+21%),毛利率稳定在95%以上,净利率超40%。

- 销售费用率下降,研发费用率提升至10.9%,管理不断优化。

过敏性疾病诊疗水平有待加强,脱敏疗法市场空间广阔

过敏性疾病发病率持续上升,国内诊疗水平具有提升空间

- 全球过敏性鼻炎影响10%-30%成人,我国11个中心城市患病率8%-21.4%,哮喘患者中仅5.6%接受基础治疗,控制率低。

脱敏治疗能阻止过敏疾病自然进程,较传统药物治疗优势明显

- 脱敏治疗是唯一可影响过敏性疾病自然进程的方法,而传统药物仅控制症状。

舌下特异性免疫治疗为安全有效且具有更高成本效益的脱敏疗法

- 舌下脱敏较皮下注射安全性更高、便携性更好、月均成本更低(266.8元 vs 425元)。

产品先发优势突出,布局“对因+对症”“诊断+治疗”的过敏性疾病解决方案

粉尘螨滴剂技术壁垒强,有望长期保持领先地位

- 粉尘螨是主要过敏原,公司产品市占率超80%,唯一国产舌下含服药物,具有常温保存、价格低等优势。

- 2021年销售收入7.96亿元(+26%),产销率超95%。

黄花蒿花粉滴剂上市,互补市场有望形成新的增长点

- 蒿属花粉是北方主要过敏原,阳性率30.8%,与南方尘螨过敏形成互补。2021年销售收入367万元,预计快速放量。

布局点刺诊断试剂,搭建诊疗体系协同发展

- 公司点刺产品收入平稳增长,8款在研点刺产品已进入Ⅲ期临床,有望推动配套诊断普及。

在研管线丰富,适应症拓展+新产品开发双向突破

- 粉尘螨滴剂拓展特应性皮炎(Ⅲ期)、尘螨合剂(Ⅱ期);黄花蒿滴剂拓展儿童变应性鼻炎(Ⅲ期);多款点刺产品(Ⅲ期)。

重视销售团队建设,助力拓展国内脱敏市场

- 2021年销售人员927人,已围绕核心产品发表文章380篇,通过学术会议和医生培训提升渗透率。

介入新的医疗产品领域,分散产品布局单一的风险

干细胞治疗实现突破性进展,培育新的业绩增长点

- 设立上海我武干细胞,2021年研发投入约2200万元(占研发总投入49%),首个干细胞药物计划申报备案临床,暂定适应症为骨质疏松。

天然药物增加研发投入,未来发展空间广阔

- 子公司我武天然和我武踏歌药业布局抗耐药菌创新药,已筛选数十种植物,获得多种分子母核。

医学人工智能开始布局

- 设立浙江超级灵魂人工智能研究院,开发细胞生产管理系统、病理阅片系统、辅助诊断系统等。

盈利预测与投资建议

- 预计2022-2024年营收10.2、12.9、16.5亿元,增速26%、27%、27%;归母净利润4.1、5.1、6.4亿元,增速21%、25%、26%。

- 给予2022年72倍PE,目标价55元,首次覆盖“增持”评级。

风险提示

- 学术推广不及预期、黄花蒿花粉滴剂推广不及预期、粉尘螨滴剂招标降价、新产品开发不及预期、收入依赖单一品种。

总结

我武生物是国内脱敏治疗领域的绝对龙头,凭借粉尘螨滴剂的高毛利和先发优势,在渗透率极低的蓝海市场中稳健增长。新产品黄花蒿花粉滴剂实现地域互补,在研管线丰富,点刺诊断产品协同推广,同时前瞻布局干细胞、天然药物等领域以分散单一品种风险。预计公司未来三年营收和净利润维持20%以上增速,首次覆盖给予“增持”评级,目标价55元。主要风险在于学术推广和新产品推广不及预期、招标降价以及研发失败。

微信扫一扫-立即使用

微信扫一扫-立即使用