中心思想

上调收入指引彰显强信心

药明康德在2022年7月21日将全年收入同比增速目标从65-70%上调至68-72%,这一决策基于其CRDMO和CTDMO业务模式的持续加速发展。公司独特的一体化平台与全球布局形成不可复制的竞争优势,不仅提升了客户粘性和订单转化效率,更在资本市场中凸显其作为高确定性成长标的的稀缺性。从财务数据看,2022年预期收入达386.15亿元(同比+68.6%),净利润87.87亿元(同比+72.39%),增速远超行业均值。

一体化平台构筑独特α

药明康德的α源于其“全球布局+全产业链覆盖”的稀缺商业模式:从药物发现到生产的一体化服务(全球仅少数企业具备),CRDMO模式下R到D&M的订单导流持续兑现(2021年CDMO漏斗效应已体现在收入加速增长),CTDMO模式下Testing服务绑定CGT客户后向后期项目转化。这种模式使公司2016-2020年收入复合增速达28%,而2021-2025年有望进一步加速,即使在扣除大订单影响后,仍是CXO赛道中性价比最高的选择。当前34倍PE(2022年)处于相对低估区间,ROE预计从2021年的14.26%提升至2022年的20.02%,盈利能力持续强化。

主要内容

1. 投资要点——上调收入指引与竞争力分析

1.1 上调2022年收入指引,独特的α助力更强竞争力

公司基于CRDMO和CTDMO业务模式的持续加速,将全年收入同比增速目标从65-70%上调至68-72%。这一调整反映了管理层对下游新药研发需求景气度以及自身执行能力的信心。报告中强调公司独特的α来源于全球布局(覆盖中国、美国、欧洲等主要市场)和全产业链覆盖(从药物发现到临床前、临床、CDMO、CGT),这种一体化平台能够全方位满足客户需求,提升订单转化效率。CRDMO模式利用药物发现领域的领先优势,实现R到D&M的订单导流(CDMO漏斗效应持续兑现);CTDMO模式通过Testing服务绑定CGT客户后逐步向后期项目导流,一旦成形收入增长确定性更强。当前收入结构中,2022年预期CDMO业务仍为增长核心动力,但多肽、寡核苷酸CDMO及CGT CDMO等新业务已进入加速增长阶段,推动整体增速上行。

1.2 性价比优选,稀缺的高收入高增长龙头

药明康德的历史增长轨迹显示了持续加速的特征:2011-2015年收入复合增速17%,2016-2020年提升至28%。报告预测2021-2025年收入复合增速有望进一步加速,即使扣除CDMO大订单(2022年重大合同)对利润的短期扰动,公司仍具备CXO赛道中最具性价比的估值。当前对应2022年PE为34倍,低于行业平均估值,但收入增速(2022年+68.6%)和净利润增速(2022年+72.39%)远超同行。公司市占率在未来有望进一步提升,主要得益于:①行业景气度持续(全球创新药研发投入仍保持高个位数增长);②一体化平台降低客户切换成本;③新业务(CGT、多肽等)贡献增量。

1.3 盈利预测及估值

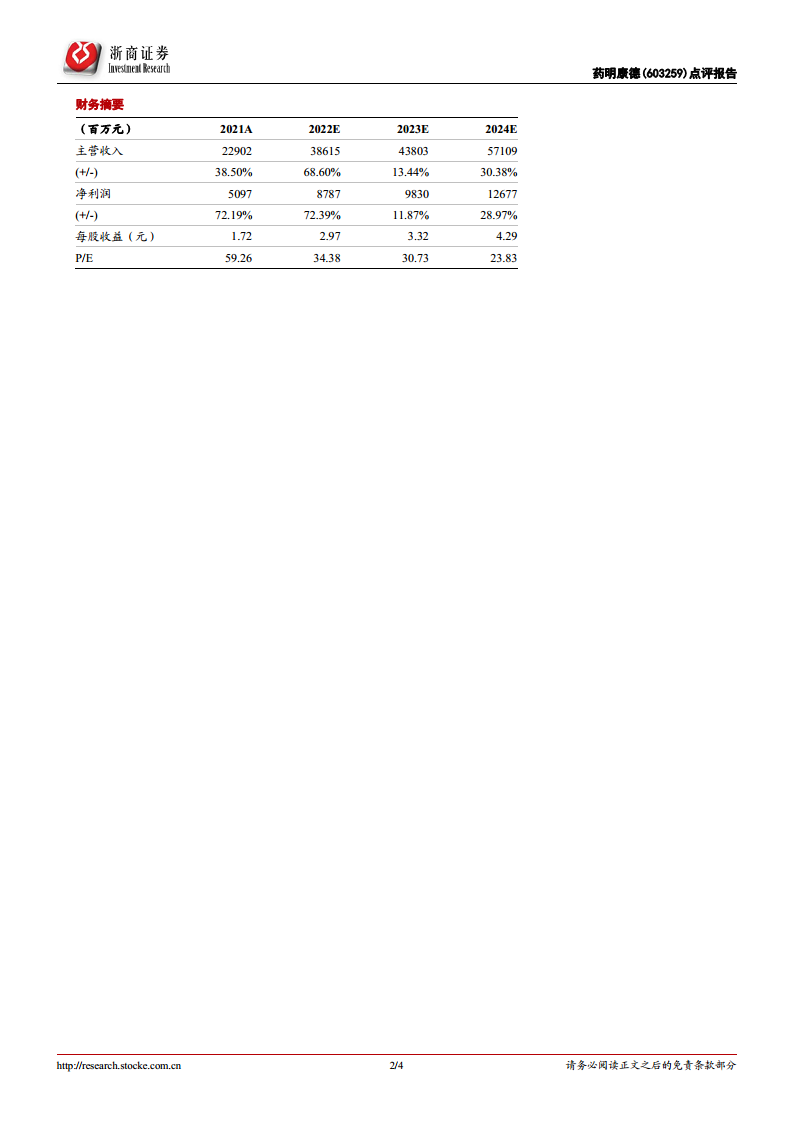

上调2022-2024年EPS分别至2.97、3.32、4.29元/股(此前为未调整前),对应7月21日收盘价102.16元的PE分别为34.38、30.73、23.83倍。估值处于历史较低分位,且考虑到ROE从14.26%提升至20.02%(2022E),PEG显著小于1,维持“买入”评级。财务数据预测方面,2022年毛利率预计从36.28%提升至39.84%,净利率稳定在22.93%,经营活动现金流从45.89亿元大幅增长至126.71亿元,现金流质量优异。

1.4 风险提示

报告明确指出了五大核心风险:全球创新药研发投入景气度下滑风险(若资本紧缩导致客户削减研发预算);国际化拓展不顺造成业务下滑风险(地缘政治或监管变化);各竞争风险(竞争对手在细分领域布局加剧);汇兑风险(报告期内人民币波动可能影响海外收入占比约40%);公允价值波动带来的不确定性风险(投资收益及金融资产估值变化)。这些风险是影响公司未来业绩偏离预期的关键变量。

2. 财务摘要与预测数据

报告展示了2021A-2024E的财务摘要:主营收入从229.02亿元增长至571.09亿元(CAGR约35%),净利润从50.97亿元增长至126.77亿元(CAGR约35%),高于收入增速反映经营杠杆效应。主要财务比率方面,资产负债率稳定在28%-30%,流动比率在1.45-1.85之间,速动比率在0.97-1.33之间,偿债能力良好;总资产周转率从0.45提升至0.63,运营效率提升。每股指标方面,每股净资产从13.02元增长至23.89元(2024E),支撑估值安全边际。

3. 附录:三大报表与估值

资产负债表显示资产总计从551.27亿元增至964.80亿元(2024E),主要来自固定资产和在建工程的大幅扩张(资本开支预计2022年109.66亿元),体现产能扩张以匹配订单增长。利润表中营业利润增速与净利润增速基本同步,公允价值变动损益和投资收益占比适中。现金流量表显示投资活动现金流持续为负(2022-2024E累计约-313亿元),但经营活动现金流足以覆盖资本开支(2022E经营现金流126.71亿元 vs 资本开支109.66亿元),自由现金流为正。估值比率方面,EV/EBITDA从46.52倍(2021A)下降至16.36倍(2024E),P/B从7.85倍降至4.28倍,显示估值消化快速。

总结

核心结论:高增长确定性强化,估值具备吸引力

药明康德在此次事件点评中展现了三个关键信息:一是收入指引上调至68-72%,验证了其商业模式在全球需求波动中的韧性;二是独特的一体化平台(CRDMO+CTDMO)持续创造α,使公司成为稀缺的高成长CXO龙头;三是当前估值(34倍PE)相对未来3年约30%的净利润增速(2022-2024年净利润CAGR约28.97%)处于低估区间,性价比突出。报告通过详实的财务数据(收入、利润、毛利率、ROE、现金流等)和估值对比(PE、PB、EV/EBITDA),论证了药明康德作为“高确定性+高成长+低估值”优质标的的投资价值。主要风险点(行业景气下行、国际化壁垒、竞争加剧等)虽需关注,但短期不构成对核心增长逻辑的破坏。综合来看,维持“买入”评级,目标价位基于2022年PE 40-45倍对应118-134元(隐含约15%-30%上行空间)。

微信扫一扫-立即使用

微信扫一扫-立即使用